La Volatilité et la

Saisonnalité

1. Volatilité

Il existe deux types de volatilité : la

volatilité historique et la volatilité implicite.

· Volatilité

historique : elle mesure les variations des cours du

sous-jacent par le calcul de l'écart

type sur un nombre assez faible de séances (souvent 10).

· Volatilité

implicite : mesure les anticipations de

variation de cours du sous-jacent.

Pour utiliser la volatilité on dit qu'une option

est surcotée si la volatilité implicite supérieure

à la volatilité historique, elle est sous cotée si la

volatilité implicite inférieure à la

volatilité historique.

1.1 Définition

C'est une valeur qui mesure la propension d'un actif (action,

taux d'intérêt,...) à varier significativement à la

hausse ou à la baisse. Plus cet actif à tendance à varier

fortement sur une courte période de temps, plus cet actif est dit

volatile.

Autrement dit que la volatilité est une mesure de

l'instabilité du cours d'un actif financier. Elle sert de

paramètre de quantification du risque de rendement et de prix

d'un actif financier.

1.2 Calcul de la volatilité

tQ

Volatilité = std log

t - 1Q

Elle dépend des séries chronologiques de prix de

deux capitaux hypothétiques. Nous pouvons penser à la

série des prix du côté gauche comme plus risqué.

Nous disons qu'il est l'"plus volatil" des deux. Nous formalisons ceci en

définissant la volatilité comme suit :

t-2Q, t-1Q, tQ, t+1Q Laissé soyez un

processus stochastique. Ses limites peuvent représenter des prix,

valeurs, taux de change, taux d'intérêt accumulés. La

volatilité du processus au T-1 de temps est définie comme

l'écart type du retour du temps t. Typiquement, des retours de notation

sont employés, ainsi la définition devient.

La volatilité et les statistiques peuvent probablement

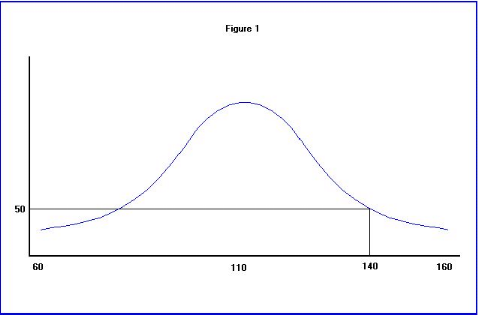

mieux être décrites à titre d'exemple. La figure 1

représente un graphique des résultats d'un essai de Q.I. pour

1000 personnes. L'axe de X lit de 60 à 160 et représente la gamme

des points de Q.I. pour les personnes impliquées dans l'essai. L'axe de

Y représente le nombre de personnes avec un Q.I. particulier (comme

mesuré par l'axe de X).

La plupart des personnes ont marqué au milieu de la

gamme avec l'IQS près de l'identifier 110 par peu de gens aux

extrémités supérieures et inférieures de gamme. Par

exemple, une lecture d'axe de Y de 50 avec le niveau d'axe de X de 140

indiquerait qu'il y avait 50 personnes dans l'échantillon avec un Q.I.

de 140.

NB : La courbe sur le

schéma 1 est symétrique avec une crête au milieu

aplatissant dehors aux queues des deux côtés. Ce type de courbe

s'appelle une courbe de distribution normale. Des courbes de distribution

normale sont employées pour mesurer une série

d'événements indépendants ou apparemment

aléatoires. Une courbe de distribution normale peut être

mesurée par deux nombres, son moyen et son écart type. Le moyen

est la moyenne de l'échantillon et est représenté par la

crête de la courbe. L'écart type est employé pour mesurer

la probabilité d'un certain événement se produisant dans

la courbe de distribution normale.

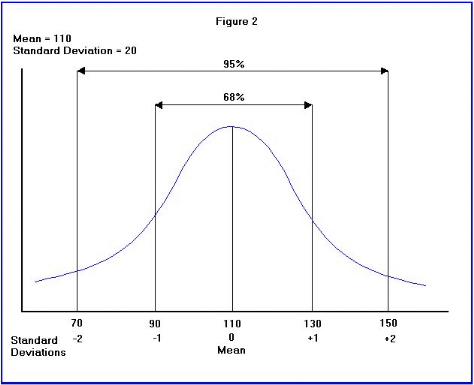

La théorie statistique déclare cela

approximativement :

- 68% de toutes les occurrences sera dans + 1 écart type

du moyen ;

- 95% de toutes les occurrences sera dans + 2 écarts type

du moyen ;

- 99% de toutes les occurrences sera dans + 3 écarts type

du moyen.

La figure en face représente la même courbe de

distribution normale que la figure précédente, toutefois un moyen

de 110 et un écart type de 20 ont été inclus dans le

diagramme. Si vous vouliez savoir la probabilité d'une personne ayant un

Q.I. 150 plus grands que vous pourriez calculer la probabilité de ceci

se produisant comme suit :

150 est plus de 2 écarts type loin du moyen.

Nous savons que 2 écarts type du moyen entoure 95% de

toutes les occurrences, dans ce cas-ci les gens avec l'IQS de 70 à

150.

Cependant ceci signifie également qu'il y a une chance

de 5% d'une personne ayant un Q.I. plus de 2 écarts type du moyen, moins

de 70 ou 150 plus grands que.

Puisque le 3ème écart type prend dans les deux

extrémités de la courbe de distribution normale, la

possibilité d'une personne ayant un Q.I. 150 plus grands qu'est

moitié de 5%, c.-à-d. 2 le ½ %.

|