CONCLUSION PARTIELLE

En guise de conclusion, cet examen de l'analyse de la

structure financière de la CAMERWA aboutit à un résultat

selon lequel la structure financière de cette entreprise est bonne et

lui permet de garder un équilibre financier malgré qu'il existe

encore certains points qui nécessitent d'être modifiés tels

que le BFR, l'autonomie financière et la liquidité réduite

et immédiate. A part cela, la CAMERWA présente des bilans bien

structurés à l'actif et au passif avec des résultats

positifs chaque année, des fonds de roulement net largement positifs

chaque année ; avec le BFR positif en 2004 et 2006, une bonne

capacité d'emprunt (100%) ; une trésorerie positive chaque

année, une bonne liquidité générale et un

degré élevé de solvabilité. Tous ces

éléments nous ont poussé de confirmer notre

première hypothèse selon laquelle la structure financière

de la CAMERWA est saine et permet à celle - ci d'atteindre son

équilibre financier.

Néanmoins, il faut compléter cette analyse par

l'appréciation des performances réalisées et de la

qualité de sa gestion. Dans le chapitre qui suit, nous allons

étudier les ratios de gestion.

Mais bien avant, on va analyser la rentabilité, la

capacité d'autofinancement puis les ratios suivront.

CHAPITRE III : ANALYSE

DES COMPTES D'EXPLOITATION DE

LA CAMERWA

Ce chapitre fait l'objet de l'étude de la

rentabilité pour voir dans quelle mesure la CAMERWA dégage son

profit ou pas et par là voir aussi si elle est capable de

s'autofinancer. Cette partie va se situer :

- à l'étude de la rentabilité

économique, financière et commerciale ;

- à l'étude de la capacité

d'autofinancement et ;

- à l'étude des ratios de rotation de capitaux.

Avant d'analyser la rentabilité, nous allons d'abord

présenter les soldes intermédiaires de gestion car c'est à

partir de ces derniers que nous allons mener les autres analyses.

III.1. Présentation

des soldes intermédiaires de gestion (SIG)

Le compte de résultat ou d'exploitation est un document

dans lequel les produits et charges d'une entreprise intervenus au cours d'un

exercice sont enregistrés. Il fait apparaître le

bénéfice ou la perte de l'exercice sans description.

Les S.I.G, établis à partir des comptes du

résultat, constituent un outil d'analyse de l'activité et de la

rentabilité de l'entreprise. Le calcul des soldes intermédiaires

de gestion permet :

- d'apprécier la performance de l'entreprise et la

création des richesses générées par son

activité ;

- de décrire la répartition de la richesse

créée par l'entreprise entre les salariés et les

organismes sociaux, l'Etat, les apporteurs des capitaux et l'entreprise

elle-même ;

- de comprendre la formation du résultat net en le

décomposant.

Ainsi, le tableau suivant, nous présente ces

différents soldes intermédiaires de gestion pour le cas de la

CAMERWA qui nous concerne dans ce présent travail durant la

période de notre étude.

Tableau 9 : Soldes

intermédiaires de gestion (SIG)

|

Désignation

|

2004

|

2005

|

2006

|

|

Chiffre d'affaires

|

4.313.749.130

|

8.297.469.313

|

7.358.371.699

|

|

- Coût des stocks vendus

|

- 3.642.071.135

|

7.420.605.562

|

- 6.564.762.540

|

|

MARGE BRUTE

|

671.677.995

|

876.863.751

|

793.609.159

|

|

- Consommation intermédiaires

|

- 130.991.600

|

- 116.932.335

|

- 321.388.153

|

|

VALEUR AJOUTEE

|

540.686.395

|

759.931.416

|

472.221.006

|

|

- Charges de personnel

|

- 175.925.919

|

- 292.084.513

|

- 408.092.390

|

|

- Impôts et taxes

|

- 7.579.314

|

- 491.772

|

- 271.800

|

|

EXCEDENT BRUT D'EXPLOITATION

|

357.181.162

|

467.355.131

|

63.856.816

|

|

- Dotations aux amort. & prov.

|

- 114.655.384

|

- 112.272.332

|

- 131.561.849

|

|

+ Reprises sur amort. & prov.

|

+ 31.054.454

|

+ 111.402.212

|

+ 86.059.557

|

|

RESULTAT D'EXPLOITATION

|

273.580.232

|

466.485.011

|

18.354.524

|

|

+ Produits financiers

|

+ 9.863.014

|

0

|

0

|

|

- Charges financières

|

- 2.542.682

|

0

|

0

|

|

RESULTAT COURANT

|

280.900.564

|

466.485.011

|

18.354.524

|

|

+ Produits exceptionnels

|

+ 66.327.167

|

+ 163.807.295

|

+ 587.004.281

|

|

- Charges exceptionnelles

|

- 165.651.784

|

- 168.324.044

|

- 312.244.848

|

|

#177; Résultat sur cession

|

0

|

+ 4.219.150

|

+ 13.751.782

|

|

RESULTAT AVANT IMPOT

|

181.575.947

|

466.187.412

|

306.865.739

|

|

- Impôt sur les bénéfices des

sociétés

|

- 91.771.750

|

- 163.051.350

|

- 111.221.500

|

|

RESULTAT NET DE L'EXERCICE

|

89.804.197

|

303.136.062

|

195.644.239

|

Source : Nous - même, à

partir des comptes d'exploitation de la CAMERWA en annexe

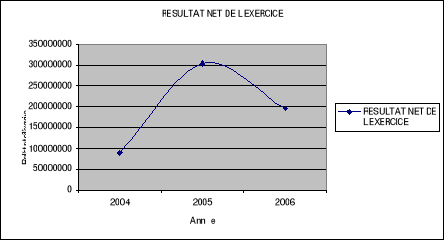

Graphique 3: Evolution des

résultats de la période en million de francs rwandais

Le résultat a connu un accroissement sensible entre

2004 et 2005 où il est passé de 89.804.197Frw à

303.136.062Frw. Mais il a connu une chute entre 2005 et 2006 en quittant de

303.136.062Frw jusqu'à 195.644.239Frw. Cet accroissement a

été dû par l'intervention des programmes de lutte contre le

VIH/SIDA. Rappelons que la CAMERWA a été choisie en 2004 comme

distributeur des anti-rétroviraux, et, à cet effet, les

programmes versent des fonds qui sont gérés par la CAMERWA,

moyennant des frais de gestion, ces frais constituent un produit pour la

CAMERWA.

De ce tableau, nous constatons que la CAMERWA a les

résultats positifs chaque année ; cela témoigne

déjà un bon signe de gestion. Les chiffres d'affaires de cette

entreprise a sensiblement augmenté en 2005 et a connu une

régression en 2006 suite au retrait de certains partenaires. Cela a eu

également des répercussions sur la marge brute, la valeur

ajoutée, l'EBE ainsi que les autres soldes intermédiaires.

Toutefois, en 2006 le salaire (charges du personnel) a été

rehaussé ; ce qui a diminué l'EBE de cette année.

III.2. Ratios de rentabilité

Comme la rentabilité pose parfois de délicats

problèmes de mesure ; nous allons nous limiter dans le cadre de ce

travail aux ratios de la rentabilité économique,

financière et commerciale.

|