Introduction générale

L'environnement bancaire est devenu très instable et

très vulnérable face aux différentes fluctuations de la

sphère monétaire, face à ces différentes

perturbations les banques sont de plus en plus menacé par une

diversité de risques nuisant à son activité et à sa

position sur le marché financier.

Le risque est une exposition à un danger potentiel,

inhérent à une situation ou une activité. Mais

réduire le danger et réduire le risque sont deux choses

distinctes. La réduction des risques est une démarche

archaïque par rapport à celle de la réduction des

dangers.

L'évaluation des risques est le facteur

déterminant de toute prise de décision. Elle est bien trop

souvent intuitive dans nos actions de tous les jours, mais gagne à

être formalisée dans le cadre d'un projet industriel qui comporte

une dimension financière.

Donc le risque apparaît comme l'un des défis

actuels des dirigeants pour le définir, le mesurer et le gérer

pour améliorer la performance.

Partie 1 : Les risques bancaires :

cadre conceptuel

1. Définition

Le risque désigne un danger bien identifié,

associé à l'occurrence à un événement ou une

série d'événements, parfaitement descriptibles, dont on ne

sait pas s'ils se produiront mais dont on sait qu'ils sont susceptibles de se

produire dans une situation exposante. Il est aisé de comprendre

pourquoi la notion de risque, ainsi définie, ne permet pas de

décrire les situations d'incertitude et de rendre compte des

modalités de la prise de décision dans de tels contextes. On sait

ce qu'on ne sait pas mais c'est à peu près tout ce que l'on sait

: il n'y a pas de meilleure définition de l'incertitude. Savoir

anticiper, traquer les débordements potentiels, mettre en place un

système de surveillance et de collecte systématique des

données pour déclencher les alertes dès que des

événements inhabituelles se produisent : la liste des mesures

à prendre est longue, qui suggère que l'ignorance n'est pas une

fatalité et que raisonner en terme d'incertitude, c'est

déjà se donner les moyens d'en prendre la mesure.

2. Fondement théorique

Qu'il soit de crédit, de change ou du taux

d'intérêt, la problématique du risque bancaire fait partie

des thèmes récurrents de l'actualité. Le risque bancaire

est, à tort, considéré comme bien identifié. En

réalité, le risque bancaire connaît une explosion

"démographique".

Juvin (2001) dans son analyse distingue huit classes de

risque: Le risque commercial, le risque informatique, le risque

opératoire, le risque juridique et fiscal, le risque politique, le

risque de concurrence, le risque d'environnement, et le risque des

ressources.

Face à cette nomenclature explosive, la culture

bancaire traditionnelle s'essouffle. Pour y faire face, les

établissements bancaires hiérarchisent les risques, mettent en

place une charte de contrôle pour chaque risque et clarifient les

responsabilités. Mais l'essentiel réside dans une

évolution nécessaire et délicate de la culture du

risque.

Une littérature importante s'intéresse à

la notion de risque et de performance. Cette littérature découle

de la modélisation de Shrieves et Dahl (1992) qui démontrent une

influence simultanée et positive entre l'évolution du niveau de

capital et l'évolution du niveau de risque des banques

américaines. Ainsi, à une hausse du niveau de risque correspond

une hausse du niveau de fonds propres détenu et inversement. De

même, d'autres travaux confirment cette relation à savoir Kwan et

Eisenbeis (1995) pour les banques américaines, Altunbas et al. (2004)

pour les banques européennes, Heid et al. (2004) pour les banques

allemandes et Godlewski (2004) pour les banques des pays en

développement.

D'autres travaux arrivent aux mêmes conclusions sur le

fond que Shrieves et Dahl concernant la prise de risque des banques mais il y a

un point de distinction qui réside dans l'indicateur du niveau de

capital qui est retenu dans ces études. Dans les travaux de Shrieves et

Dahl et ceux qui suivirent et démontrèrent une influence positive

et simultanée, l'indicateur retenu est le ratio fonds propres sur total

des actifs bancaires. Cependant, les travaux de Jacques et Nigro (1997),

Aggarwal et Jacques (2001) pour les banques américaines, Van Roy (2003)

pour les banques européennes, Rime (2001) pour les banques suisses et

Murinde et Yaseen (2004) pour les banques africaines et du Moyen-Orient

trouvent une influence simultanée, mais négative entre le niveau

de capital et le niveau de risque. L'indicateur du niveau de capital retenu

alors est le ratio Cooke, c'est-à-dire un ratio qui intègre des

pondérations en risque selon la nature de l'actif bancaire. Ces

résultats semblent en apparence différents, mais

l'interprétation aboutit à reconnaître

l'intérêt de la réglementation Cooke dans la contrainte

d'une prise de risque excessive des banques.

Enfin, les travaux de Kwan et Eisenbeis (1995), Altunbas et al.

(2004) et Godlewski (2004) mettent en évidence une influence

simultanée, mais négative entre le niveau de risque et la

performance de la banque. Ce résultat indique qu'une hausse du niveau de

risque de la banque conduit à une baisse de la performance et

réciproquement. Ce résultat s'inscrit dans la filiation des

préconisations du Comité de Bâle et souligne

l'intérêt d'une réduction de la prise de risque en vue

d'améliorer la performance de la banque.

Chapitre 1 : les risques bancaires :

définitions et Mesures

Introduction

Les risques bancaires sont nombreux et divers. Nous allons

nous intéresser, dans ce chapitre, à l'énumération

de quatre risques dont on va présenter les définitions et les

mesures.

Section 1 : Risque de

crédit

1. Définition

Le risque de crédit est défini comme

étant le risque de perte auquel la banque est exposée en cas de

détérioration ou de défaillance de la contrepartie. Il

résulte de la combinaison de 3 facteurs : le risque de

contrepartie, le risque d'exposition et le risque de récupération

(modèle dit CER).

1.1. Risque de contrepartie

Le risque de contrepartie est caractérisé par la

probabilité de défaillance du client relative à,

principalement, 2 facteurs qui sont la qualité du débiteur

(classe de risque ou notation) et la maturité du crédit.

1.2. Risque d'exposition

Le risque d'exposition est l'évaluation du montant des

engagements au jour de la défaillance. Ce montant dépend du type

d'engagement accordé (facilité de caisse, prêt moyen

à terme, caution, opérations de marché, ...), du niveau

confirmé ou non, de la durée de l'engagement et de sa forme

d'amortissement (linéaire, dégressif,...).

1.3. Risque de

récupération

Le risque de récupération est, après

coût de récupération et de partage, la valeur attendue de

la réalisation des garanties (sûretés réelles et

personnelles) et de la liquidation des actifs non gagée de la

contrepartie.

La valorisation des garanties détenues vient en

déduction de l'exposition. Elle est fonction de la valeur initiale du

bien, du caractère nécessaire ou non pour la poursuite de

l'activité, de sa durée de vie, du marché d'occasion et de

la décote en cas de vente forcée.

2. Méthodes de mesures

Dans le nouvel accord Bâle II, chaque

établissement aura le choix entre trois méthodes :

Ø La méthode Standard (notation

externe) ;

Ø La méthode IRB Fondation (notation interne

simple) ;

Ø La méthode IRB Avancée (notation

interne complexe).

L'idée sous jacente à la multiplicité des

modèles d'évaluation du risque de crédit est d'inciter

davantage les meilleures pratiques en matière de mesure et de

contrôle de risque de crédit pour calculer au mieux les charges en

fonds propres.

Les approches de mesure de crédit doivent être

envisagées en tenant compte d'une dimension évolutive, en effet

le comité de Bâle espère voir de nombreuses banques passer

de l'approche standard à l'approche IRB simplifiée puis

avancée.

En effet, les établissements de crédit auront

donc globalement deux grandes options : soit laisser la

responsabilité de la notation de leurs portefeuilles à des

organismes de notation externes, soit chercher à élaborer en

interne des systèmes de gestion des risques des contreparties pleinement

adaptées à leurs natures d'activités.

2.1. Approche Standard

Cette approche, entrant en vigueur à partir du

1er janvier 2007, est fondée sur une classification des

risques obtenus à partir de notations externes (agences de notation,

assureurs de crédit...).

La pondération des expositions est fonction des

notations externes. Il existe différentes grilles de pondération

selon les catégories d'emprunteurs. Les encours pondérés

sont des encours nets de provisions spécifiques.

Sept catégories d'emprunteurs sont définies pour

les grilles de pondération : souverains, entités du secteur

public non gouvernemental, banques, entreprises, détail

(retail), crédits hypothécaires garantis par de

l'immobilier, crédits garantis par une hypothèque commerciale.

L'approche standardisée mènera à un

niveau de couverture en capital similaire à Bâle I (8%), mais avec

des changements importants : allocation de 2,8% (pondération de

35%) sur les prêts immobiliers au lieu de 4%.

La distinction entre pays de L'OCDE et non OCDE ne s'applique

pas aux engagements souverains ou bancaires.

Les engagements à moins

d'un an ont un facteur de conversion de 20% (au lieu de 0%).

Pour la détermination des pondérations par

catégories d'emprunteurs, les banques doivent recourir à des

"notateurs externes". Six critères d'éligibilité sont

recensés pour la reconnaissance de ces agences de notation externes par

le régulateur national : objectivité, indépendance,

accès international et transparence, publication, ressources et

crédibilité.

Tableau 1 : Notations externes

|

Catégorie de contrepartie

|

Notation

|

|

|

AAA à BB-

|

A+ à A-

|

BBB+ à BBB-

|

BB+ à B-

|

Moins de B-

|

Non noté

|

|

États et banques multilatérales de

développement

|

0%

|

20%

|

50%

|

100%

|

150%

|

100%

|

|

Banques

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

Sociétés

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

Détail

|

Immobilier

|

|

40%

|

|

Autres

|

75%

|

Source : Quantitative Impact Study n°3 :

Octobre 2002

La Banque des Règlements Internationaux (2001) a

suggéré que la fiabilité des agences de notations est un

élément crucial et fondamental pour l'efficacité de

l'approche standardisée de mesure du risque de crédit. Aussi, les

régulateurs du marché financier doivent certifier

l'évaluation externe du risque de crédit.

Roy, V. P. (2005) simule le capital réglementaire des

banques de l'Union Européenne selon l'approche standardisée de

mesure de risque de crédit pour les combinaisons possibles de notations

externes (ECAI), Moody's, S&P et Fitch rating,

et ce en reposant sur la simulation Monte-Carlo. Il trouve des

différences significatives du capital réglementaire pour ces

trois agences de notations, mais ces divergences n'excédent pas 6% du

minimum du capital réglementaire.

2.2. Approche Notations Internes (Internal Ratings Based)

Selon cette approche, entrant en vigueur à partir du

1er janvier 2007, la banque utilise ses ratings internes et estime

la probabilité de défaut correspondant à chaque

emprunteur. Les régulateurs fournissent toutes les autres informations

permettant de calculer le niveau de capital réglementaire requis (taux

de recouvrement standard, maturité standard...).

A cet effet, pour générer le niveau du capital

réglementaire sous IRB, les banques appliquent une formule

mathématique à leurs estimations des risques :

Ø La Probabilité de Défaut

(Probability of Default : PD) : la PD est une notion

orientée "emprunteur". Exprimée en pourcentage, elle correspond

à la probabilité qu'une contrepartie soit défaillante sur

un horizon de douze mois.

Ø La Perte en Cas de Défaut (Loss Given

Default : LGD) : la LGD est une notion orientée

"transaction ", les pertes étant généralement

dépendantes des caractéristiques de financement

(caractéristiques de l'emprunteur, caractère subordonné du

crédit, garanties reçues, etc...). Exprimée en

pourcentage, elle correspond au taux de perte constaté en cas de

défaillance.

Ø Exposition Au défaut (Exposure At Default

: EAD) : la EAD correspond à l'exposition en cas de

défaillance. La notion d'exposition englobe les encours bilanciels ainsi

qu'une quote-part des engagements hors bilan.

Le Défaut se manifeste par un impayé

supérieur à 90 jours ou une incapacité de l'emprunteur

à honorer les échéances prévues en nominal,

intérêts, frais annexes (un rééchelonnement des

prêts, un provisionnement constaté sur l'encours, une cessation de

paiement, une liquidation judiciaire).

Selon cette approche, la banque doit évaluer

elle-même la probabilité de défaut (PD)

associée à une catégorie d'emprunteur et se fonder sur les

éléments fournis par les autorités de contrôle pour

l'estimation des autres éléments de risques.

L'approche basée sur la notation interne ou IRB

proposée par le comité de Bâle constitue un

élément important dans le sens où les banques auront une

approche statistique de leurs risques afin d'établir une segmentation de

l'ensemble des risques de crédits en portefeuilles homogènes.

Cette approche a pour fin de faire passer la mesure du capital

réglementaire d'un calcul arithmétique (ratio Cooke)

à un calcul probabiliste (ratio McDonough).

Selon une étude d'impact menée par la commission

bancaire, les exigences en fonds propres relatives seraient inférieures

de 2,5% pour les banques adoptant l'approche Notation Interne Simple et de 5%

pour celles optant pour l'approche Notation Interne Complexe par rapport

à l'utilisation de la méthode standard révisée.

2.3. Méthode IRB avancée

Le comité a également défini une approche

avancée, entrant en vigueur à partir du 1er janvier

2008, déclinaison de la précédente, dans laquelle les

banques fournissent leurs propres estimations pour tous les paramètres

de risque : la probabilité de défaut ; la perte en cas de

défaillance ("Loss Given Default" LGD), l'exposition

en cas de défaillance ("Exposure At Default" EAD) sous

réserve de respecter les exigences des autorités de

surveillance.

Cette méthode est destinée aux grandes banques

ayant des systèmes de gestion des risques bien élaborés et

des données historiques.

2.4. Choix de la méthode d'estimation

Le choix de la méthode de notation interne constitue une

opportunité pour les banques. En effet, le nouvel accord de Bâle

incite les établissements à mener une réflexion dynamique

sur l'emploi de leur capital afin de piloter de façon globale leurs

activités en intégrant le coût de risque. Mais, il faut

remarquer que le comité a laissé le choix aux banques et à

l'autorité de contrôle et ceci en fonction des choix

stratégiques de chaque entité. La complexité des

méthodes varie en fonction des processus de détermination des

paramètres. En effet, la méthode standard basée sur des

notations externes est très simple, par contre, la marge de

liberté par rapport à l'allocation de capital est faible :

il s'agit d'une relation inverse entre simplicité de la méthode

et marge de latitude par rapport à l'allocation des ressources.

Tableau 2 : Les

approches d'estimation du risque de crédit

|

Méthode Standard

|

Méthode Notation Interne

Approche fondation

|

Méthode Notation Interne

Approche Avancée

|

|

Paramètres

|

Pondérations fixées à partir de notations

externes

|

PD estimation interne

Les autres non

|

Estimations internes

PD, LGD, READ, EL

|

|

Simplicité de la méthode

|

Élevée

|

Moyenne

|

Faible

|

|

Marge de latitude par rapport à l'allocation de

capital

|

Faible

|

Moyenne

|

Élevée

|

Source : LGB Finance, (2002) :

« Bâle II : comment concilier pragmatisme et efficacité

dans la mise en oeuvre des recommandations ».

Section 2 : Risque opérationnel

1.

Définition

« Le risque opérationnel est défini

comme le risque de perte résultant de carences ou de défaillances

attribuables à des procédures, personnels et systèmes

internes ou à des événements extérieurs. La

définition inclut le risque juridique mais exclut les risques

stratégiques et d'atteinte à la réputation ».

Dans la pratique, on peut considérer comme

réalisation d'un risque opérationnel tout événement

qui perturbe le déroulement des processus et qui génère

des pertes financières ou une dégradation de l'image de la

banque. Donc les risques opérationnels sont réalisés

essentiellement par : les employés (fraudes, dommages,

sabotages,...), le processus interne de gestion (risque sur opérations,

de liquidité,...), le système (risques liés à

l'investissement technologique, violation,...) et par des

événements externes (aspects juridiques, catastrophes

naturelles,...).

2. Méthodes de mesures

On distingue trois méthodes pour mesurer le risque

opérationnel. En effet, il s'agit de trois options avec des exigences en

fonds propres décroissantes en fonction de la sophistication de

l'approche. Les banques peuvent passer de l'approche la plus simple à

l'approche la plus complexe à mesure qu'elles développent des

systèmes et des pratiques de mesure plus élaborés du

risque opérationnel.

2.1. Approche indicateur de base (BIA : Basic

Indicator Approach)

C'est la méthode de mesure du risque

opérationnel la plus simple. Le capital économique requis pour

couvrir la perte en risque opérationnel est égal au Produit Net

Bancaire (PNB) multiplié par un ratio forfaitaire " ", fixé par le régulateur, qui varie entre 15% et 20%,

généralement ", fixé par le régulateur, qui varie entre 15% et 20%,

généralement  prend la valeur de 15%. Elle représente la relation entre

l'exigence en fonds propres pour l'ensemble du secteur et l'indicateur pour

l'ensemble du secteur. prend la valeur de 15%. Elle représente la relation entre

l'exigence en fonds propres pour l'ensemble du secteur et l'indicateur pour

l'ensemble du secteur.

Avec : FPRO = exigence en fonds propres

pour le risque opérationnel

PNBtotal est le produit annuel brut moyen sur les

trois dernières années

2.2. Approche standard (SA : "Standardised

Approach")

L'exigence est liée aux produits nets bancaires des

métiers (8 lignes métiers) multipliés par des facteurs de

pondérations (donnés par le régulateur) qui varient selon

le métier.

Pour chaque ligne de métier (i), un indicateur

d'exposition unique (PNBi) est multiplié par un

facteur de pondération ( ) reflétant le risque lié à l'activité.

Ainsi, la charge de capital est fixée d'une façon arbitraire sur

le "Gross Income" de chaque ligne de métier

pondéré par un coefficient bêta fixé dans le cadre

de l'accord de Bâle. Le comité de Bâle a divisé les

activités des banques en huit catégories à savoir :

banque de financement des entreprises, banque de détail, banque

commerciale, négociation et vente, gestion d'actifs, services d'agence,

paiements et règlements et courtage de détail. ) reflétant le risque lié à l'activité.

Ainsi, la charge de capital est fixée d'une façon arbitraire sur

le "Gross Income" de chaque ligne de métier

pondéré par un coefficient bêta fixé dans le cadre

de l'accord de Bâle. Le comité de Bâle a divisé les

activités des banques en huit catégories à savoir :

banque de financement des entreprises, banque de détail, banque

commerciale, négociation et vente, gestion d'actifs, services d'agence,

paiements et règlements et courtage de détail.

Tableau 3 : Analyse de calibration

des Fonds propres exigés

|

Ligne de métier

|

â i

|

â médiane

|

â proposé pour les PME de EL

|

Proportion de valeur de perte

|

|

Finance d'entreprise

|

â 1

|

13,1%

|

18%

|

7,4%

|

|

Négociation et vente

|

â 2

|

17,1%

|

18%

|

19,1%

|

|

Banque de détail

|

â 3

|

12,5%

|

12%

|

39,4%

|

|

Banque commercial

|

â 4

|

13,2%

|

15%

|

22,9%

|

|

Paiements et règlements

|

â 5

|

20,8%

|

18%

|

4,8%

|

|

Agences et services de garde

|

â 6

|

17,4%

|

15%

|

2,2%

|

|

Gestion d'actifs

|

â 7

|

13,3%

|

12%

|

2,1%

|

|

Courtage de détail

|

â 8

|

11,3%

|

12%

|

2,1%

|

|

Moyenne

|

|

14,8%

|

15%

|

-

|

Source : Pardo, C., (2003) : « Quels

outils pour une régulation efficace des risques opérationnels de

la gestion pour compte de tiers », Revue d'économie

financière, n°73.

Bêta "â" représente une mesure

approchée de la relation entre l'historique des pertes imputables au

risque opérationnel sur une catégorie donnée et le montant

agrégé du produit brut de cette catégorie

d'activité. Le produit brut est mesuré par catégorie et

non pour l'ensemble d'établissement. Ainsi, l'exigence globale en fonds

propres représente la somme des exigences de fonds propres pour chacune

des catégories des activités.

On peut conclure que des critères

d'éligibilité sont à respecter pour l'application de cette

méthode. Ils prennent en compte la qualité du système de

gestion du risque et le suivi des données de pertes.

2.3. Approches de mesures avancées (AMA :

Advanced Measurement Approaches)

C'est une approche plus complexe, réservée aux

établissements bancaires les plus avancés et les plus

exposés aux risques, permettant une optimisation des exigences en fonds

propres. Le comité ne précise ni l'approche ni les

hypothèses concernant le type de distribution utilisée pour

modéliser la mesure du risque opérationnel.

Dans le cadre de l'approche des mesures avancées, la

notion de risque prend toute son importance car il s'agira d'évaluer la

perte potentielle dans 99,9 % des cas. Cette méthode, permettant moins

d'exigences en fonds propres, doit respecter les critères

suivants :

Ø Un critère général :

l'approbation préalable de l'autorité de supervision.

Ø Des critères qualitatifs : une fonction

" risque opérationnel" indépendante, une implication des

dirigeants, un reporting régulier des expositions et des

pertes, une documentation sur les contrôles et les procédures, des

audits internes/externes.

Ø Des critères quantitatifs : processus de

gestion et bases de données cohérents avec la définition

du risque opérationnel, système d'information approprié,

procédures en cas de changement de taille, revue périodique des

méthodologies et paramètres.

La mesure du risque opérationnel est basée sur

des modèles internes de l'établissement. On distingue 3

possibilités à savoir : l'approche de mesure interne

(IMA : Internal Measurement Approach), les approches

basées sur la modélisation des pertes (ou LDA : Loss

Distribution Approach) et les approches basées sur un scoring

des lignes de métier (Scorecard Approach).

Pour l'approche IMA, on distingue entre 8 lignes

de métier i et 7 types d'évènements j.

Ainsi, les Fonds propres pour le risque opérationnel est :

Avec : ã : un facteur de pondération

PEij : Probabilité de

l'évènement j pour la ligne métier i

LGEij : Pertes moyenne en cas d'occurrence de

l'évènement j

EIij :

Indicateur d'exposition pour le métier i

Cette méthode considère que les pertes non

anticipées sont en fonction des pertes anticipées. Aucune raison

ne l'approuve, on peut déduire que c'est une approche extra

réelle.

L'approche par distribution des pertes ou LDA :

il s'agit d'estimer la distribution des pertes pour chaque ligne de

métier et type d'évènement (hypothèses sur la forme

de la distribution ou simulation de type Monte-Carlo).

La valeur

en risque de l'institution correspond ensuite aux fonds propres à

allouer (horizon d'un an et intervalle de confiance de 99,9%).

Les approches par "scoring" : ce sont des approches

qualitatives consistant à produire, pour chaque type de risque, une

grille d'appréciation regroupant des indicateurs quantitatifs comme le

taux de turn-over, le nombre d'opération,... et qualitatifs comme

l'appréciation de la vitesse de changement d'une activité.

Un

score est donné par un groupe d'experts spécialistes pour chaque

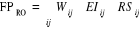

ligne métier. Donc le capital réglementaire est égal

à la somme des produits des pertes (EL), des pondérations (W) et

du score de risque (RS).

Section 3 : Le risque de taux

d'intérêt

Toute entreprise se caractérise par des besoins de

financement à plus ou moins long terme, que ce soit pour financer des

projets d'investissement ou simplement pour assurer son développement.

Elle a ainsi recours à l'endettement soit auprès d'une banque,

soit directement sur les marchés financiers à court terme ou

obligataire, et se trouve alors exposée au risque de taux

d'intérêt.

1. Définition

Les fluctuations des taux d'intérêt exposent le

détenteur de titres financiers au risque de moins-value en capital.

C'est paradoxalement un risque de taux dans la mesure où il se traduit

pour l'investisseur par un coût effectif ou un manque à gagner en

dépit du respect scrupuleux des engagements par l'émetteur.

2. Méthodes de mesure

On distingue trois techniques de mesure du risque de taux

d'intérêt : la mesure de volume, la mesure de marge et la

mesure de valeur.

2.1. La mesure de volume : Gap et impasse

L'objet de cette mesure est de déterminer l'assiette du

risque de taux d'intérêt

Démarche et outil

La mesure du gap de taux procède d'une démarche

en plusieurs étapes portant sur les emplois et ressources à taux

variable sur une période donnée :

- d'abord, il faut recenser à l'actif comme au passif

du bilan tous les postes à taux variable à refinancer, en prenant

soin de le faire sur une même période de référence

sinon la distinction fixe-variable perd son sens

- ensuite, on calcule pour chaque période le total des

encours à refinancer à l'actif et au passif

- enfin, on calcule le gap de taux par différence

algébrique entre les totaux à l'actif et les totaux au passif

(Gap = Actif - Passif) à taux variables. Pour affiner l'analyse on

calculera aussi les gaps cumulés sur les différentes

périodes. Notons que l'on peut calculer le gap par différence

entre passifs et actifs (Gap = Passif - Actif) à taux fixe. En faisant

attention aux signes (plus ou moins) dans ses calculs, les deux méthodes

conduisent le gestionnaire de risque aux mêmes conclusions.

En toute logique, il y a autant d'impasses que de taux de

référence. Si l'on dispose de taux fortement

corrélés avec un même taux de référence, on

peut contourner cette difficulté en regroupant les lignes du bilan en

encours dont les taux sont corrélés. Cela permet de calculer une

seule impasse représentant le solde des encours indexés sur ce

même taux. Rappelons enfin que l'on peut calculer le gap ou impasse en

taux après financement en ajoutant algébriquement l'impasse en

liquidité à l'impasse en taux avant financement.

Interprétation

Lorsqu'on a un excédent des ressources sur les emplois,

la banque est dite sur-consolidée ou en position longue en taux et le

gap (Emplois - Ressources) est négatif. Cet excédent de

ressources doit être replacé sur le marché à un taux

incertain. Si les taux baissent, c'est la rentabilité de la banque qui

diminue car les ressources sont réinvesties à un taux

inférieur à leur coût d'acquisition. C'est pourquoi un gap

négatif est préjudiciable en cas de baisse des taux alors que

cela devient une situation favorable en cas de hausse des taux.

Inversement, quand les emplois excèdent les ressources

la banque est dite sous consolidée en taux ou en position courte et le

gap (Emplois - Ressources) est positif. La banque est courte en ressources et

doit se refinancer à un taux incertain. Si les taux baissent, elle se

refinance à un coût inférieur aux taux client et sa

rentabilité augmente de ce fait. C'est pourquoi un gap positif est

favorable en situation baissière des taux pour la banque. Par contre en

situation haussière des taux, ce gap positif devient défavorable,

le refinancement se faisant à un coup supérieur au taux client.

Si le gap est nul, la banque est dite consolidée en

taux car il y a adossement parfait entre ressources et emplois.

Le risk manager s'attellera donc à

réduire autant que possible les gaps défavorables et surtout les

mauvais gaps cumulés dans la mesure où ces derniers lui

permettent de voir comment évoluent son gap et son exposition dans le

temps.

2.2. La mesure de marge : sensibilité de la marge

aux taux d'intérêt

Elle permet d'apprécier l'incidence de

l'évolution des taux sur la marge de transformation et donc sur les

résultats d'un établissement bancaire éclairant ainsi la

décision du gestionnaire de risque, ce que la simple mesure du gap est

insuffisante à faire. Par exemple, « le parfait adossement en

taux des emplois et ressources garantit la stabilité de la marge de

transformation dans le temps au niveau où elle s'est constituée

initialement, mais cette marge peut avoir été figée

à un niveau insuffisant, voire négatif ». La

sensibilité de la marge aux fluctuations adverses des taux

d'intérêt apporte donc plus de lumière à l'analyse

du risk manager et l'indicateur de mesure dont il dispose à cet

effet est le Earnings-At-Risk (EAR) ; encore

appelé Income-At-Stake (IAS) ou Dollar-At-Risk (DAR).

Il mesure la dégradation en valeur absolue de la marge

d'intérêt suite à une fluctuation adverse des taux

d'intérêt.

Lorsque la variation des taux d'intérêt est

connue avec précision on peut calculer l'EAR en posant : EAR =

|gap|.Ä taux d'intérêt. Lorsque la variation des taux

d'intérêt n'est pas connue avec précision, on peut à

partir de données historiques et pour un seuil de confiance

donné, généralement 95%, estimer la volatilité de

ces taux en situation normale c'est-à-dire en dehors des cas pires ou

stress scenarios. Dans ce cas on calcule l'EAR en posant : EAR =

|gap|.Ä95% taux d'intérêt.

Il ressort de cette formule que lorsque le gap est nul, l'EAR

est aussi nul. Il y a alors un adossement parfait en taux et la marge est

immunisée contre les variations de taux. L'EAR étant

mathématiquement calculé en valeur absolue, il ne faut perdre de

vue pour autant qu'un gap (Emplois - Ressources) positif est défavorable

en cas de hausse des taux si bien que la marge décroît avec la

hausse des taux et elle se croît avec leur baisse. Inversement, un gap

négatif représente une situation préoccupante en cas de

baisse des taux car la marge se détériore alors qu'elle

s'améliore si les taux croissent.

L'incidence de la variation des taux d'intérêt,

mesurée par l'EAR, reste possible dans les cas de stress

scenarios par la formule précédente pourvu que l'on puisse

estimer, pour un seuil de confiance donné, ce que sera la

volatilité des taux.

2.3. La mesure de valeur : VAN du bilan et

sensibilité des fonds propres

Ce type de mesure fait généralement appel

à l'utilisation de concepts mathématiques tels que la Valeur

Actuelle Nette (VAN) ou la duration pour apprécier l'incidence des

variations négatives des taux d'intérêt sur la valeur

patrimoniale de la banque.

2.3.1. La sensibilité de la VAN et la duration

La VAN a pour objet de mesurer l'impact

défavorable de la fluctuation des taux d'intérêt sur la

valeur patrimoniale de la banque dans le cas d'une activité à

taux fixe. Certains établissements disposent d'un important portefeuille

obligataire ou de titres de créances négociables. Si la valeur de

ces actifs est liée au taux du marché, l'établissement est

exposé au risque de perte sur leur valeur de revente

consécutivement à une hausse des taux d'intérêt.

C'est donc une perte en capital et non une détérioration

étalée dans le temps de la marge. Cette

détérioration de la valeur patrimoniale est nulle à taux

variables car dans un tel cas, la valeur des actifs est très voisine du

pair malgré les variations de l'index de taux variable. En effet la

fluctuation des taux variables se reporte directement sur la charge

d'intérêt sans impacter véritablement sur le prix et donc

sur le capital. Il n' y a alors qu'à taux fixe que le risque est

réel.

Le risk manager, soucieux de la liquidité de

ses actifs et de la rentabilité de son activité devra, en

appliquant la mesure de valeur, calculer puis comparer la VAN de l'actif et du

passif de son bilan. Il tirera les conclusions suivantes :

- si VAN de l'actif < VAN du passif, alors il

réalise une perte financière

- si VAN de l'actif > VAN du passif, alors il

réalise une marge financière.

La détermination des VAN peut être couplée

à celle de la sensibilité de la différence des VAN de

l'actif et du passif à la variation des taux. La différence (VAN

Actif - VAN Passif) est appelée VAN du bilan ou Situation Nette

Actualisée (SNA) du bilan. La norme est que cette différence soit

proche de zéro à tout instant. En partant du principe que

l'immunisation d'un bilan est obtenue lorsque les valeurs présentes de

l'actif et du passif sont égales et lorsque la variation de l'actif est

égale à celle du passif, la méthode de la VAN revient

à calculer la duration de l'actif et celle du passif et espérer

que ces deux durations soient égales. Sinon, on conclura que :

- si duration de l'actif > duration du passif :

l'actif se déprécie plus vite que le passif en cas de hausse

des taux d'intérêt. La VAN du bilan se dégradera donc avec

cette hausse et s'améliorera en cas de baisse des taux

d'intérêt.

- si duration de l'actif < duration du passif :

l'actif se déprécie moins vite que le passif en cas

d'augmentation des taux, donc la VAN du bilan s'améliorera avec la

hausse des taux mais elle chutera avec une baisse des taux

d'intérêt.

2.3.2. La

sensibilité des fonds propres aux taux d'intérêt

Pour mesurer la sensibilité des fonds propres aux

changements de taux d'intérêt, le gestionnaire de risque utilise

comme instrument la duration. La duration d'un actif permet de calculer

l'exposition au risque de la valeur de cet actif (Value-at-Risk ou VAR),

c'est-à-dire la perte maximale attendue sur cet actif pour un seuil de

confiance donné. On démontre que cette sensibilité

à la variation des taux d'intérêt, toutes choses

égales par ailleurs, est donnée par la formule :

Sensibilité des Fonds Propres = -(A/FP).

[(DuA - DuD.D/A)/(1 + t)].Ät

Où

FP = Fonds Propres, A = actifs, D = dépôts ou

dette, DuA = duration des actifs

DuB = duration des dettes, Ä = seuil de

confiance, t = taux d'intérêt.

Il ressort de cette formule, après quelques

manipulations algébriques, que :

Sensibilité des Fonds Propres = -Levier.Gap de

duration.Ät

La sensibilité des fonds propres aux taux

d'intérêt est alors le produit de trois termes : le levier,

le gap de duration entre les actifs et les dettes et enfin la variation des

taux d'intérêt. Si la sensibilité est négative,

alors les fonds propres se détérioreront avec une hausse des taux

d'intérêt. Ils s'amélioreront avec une baisse des taux car

la sensibilité devient positive dans ce cas.

2.4. Tableau comparatif des mesures du risque de taux

d'intérêt

Le tableau ci-dessous présente de façon

synthétique les avantages, inconvénients et l'objet des trois

techniques de mesures précédemment décrites.

|

Mesure de valeur

|

Mesure de marge

|

Mesure de volume

|

|

Objet

|

Mesurer l'incidence des risques financiers sur la valeur

patrimoniale

|

Mesurer l'incidence des risques financiers sur la

rentabilité

|

Mesurer l'assiette du risque

|

|

Avantages

|

- Caractère synthétique

- Permet d'intégrer les instruments optionnels

- Proches des valeurs de marché (trading book)

- Utile pour une activité à taux fixe

|

- Proches des notions comptables

- Visualisation de la chronique des flux

|

- Facilité de mise en oeuvre

- Outil de décision

-Facilité de compréhension

|

|

Inconvénients

|

- Difficulté de mise en oeuvre

- Eloigné des notions comptables

- complexité de la méthode du fait de son

caractère trop synthétique

|

- Intègre difficilement les options

-Mise en oeuvre délicate

|

- N'intègre pas les instruments financiers

optionnels

- Ne donne pas d'indication de l'incidence du risque sur la

marge

|

Interprétation

La lecture de ce tableau révèle que les mesures

de volume, de marge et de valeur loin de s'exclure, sont

complémentaires. Elles ne sauraient donc être utilisées

séparément au risque de compromettre une analyse saine des

risques auxquels la banque est confrontée de même que l'adoption

de mesures adaptées pour leur couverture.

Section 4 : Le risque change

Dans ce paragraphe nous traiterons des sources du risque de

change, des techniques utilisées pour mesurer ce risque.

1. Définition

Il traduit le fait qu'une baisse des cours de change peut

entraîner une perte de valeur d'avoirs libellés en devises

étrangères. De même, la hausse des taux de change peut

entraîner une hausse de valeur en monnaie nationale d'engagements

libellés en devises étrangère sa mesure du risque de

change.

Plusieurs facteurs, généralement

macroéconomiques, peuvent être à l'origine du risque de

change :

- les variations des cours aussi bien sur le marché

domestique qu'à l'étranger

- le volume et le sens des flux de marchandises et de capitaux

dans un pays

- les évènements politiques prévisibles

et imprévisibles

- les anticipations des agents et les opérations

spéculatives sur les devises

Tous ces facteurs affectent les cours des devises et exposent

de ce fait la banque à un risque de change lequel peut revêtir

trois formes : il peut s'agir d'un risque de transaction, de traduction ou

de consolidation. Généralement, on parle de risque de :

- transaction, quand il y a une modification

de la rentabilité des opérations libellées en devises du

fait des fluctuations des taux de change

- traduction, lorsqu'il s'agit pour un

établissement de convertir, il s'agit dans ce cas de ramener dans les

comptes sociaux les résultats générés par une

activité en devise.

- consolidation, lors de la consolidation des

comptes d'un groupe ayant des filiales à l'étranger.

Les sources du risque de change étant

précisées, quelles sont les techniques de mesure d'un tel

risque.

2. Les techniques de mesure du risque de change

A l'instar du risque de taux d'intérêt, on peut

évaluer le risque de change par des mesures de volume, de marge et de

valeur.

2.1. La mesure de

marge

Cette mesure permet d'apprécier, à travers la

marge d'intérêt, l'impact des variations adverses du risque de

change sur la rentabilité de la banque. En effet lorsqu'un

établissement de crédit finance une opération dans une

devise A en empruntant les ressources nécessaires

à cette opération dans une devise B, Dubernet

(1997) démontre que la marge réalisée (exprimée

dans la devise B) par l'établissement au dénouement

l'opération peut s'écrire :

Mb = Rb/Mb = (Ta - Tb) + (Co/Cn - 1) (1 +

Ta)

Où

Mb = marge exprimée dans la devise B ;

Rb = résultat exprimé dans la devise B ;

Ta et Tb = taux d'intérêt respectifs des devises

A et B ;

Co et Cn = cours d'achat respectifs au comptant et à

terme de la devise B.

A l'analyse, cette formule montre que la marge

réalisée est fonction et deux facteurs :

le différentiel d'intérêt entre

les deux devises (Ta - Tb) et la fluctuation des taux de change entre les deux

devises (Co/Cn - 1) (1 + Ta).

2.2. La mesure de

volume

En calculant la position de change, courte ou longue, sur

chaque devise puis la position de change totale, cette mesure donne une

idée sur l'assiette du risque de change de la banque comme

illustré dans le tableau ci-après :

Tableau 3 : Les positions ouvertes en devises

|

Fin de mois

|

USD

|

GPB

|

CHF

|

EUR

|

JPY

|

Total

|

|

Total des actifs immobilisés

|

|

|

|

|

|

|

|

Total des dettes à long terme

|

|

|

|

|

|

|

|

Position nette au comptant

|

|

|

|

|

|

|

|

Engagement à terme décalé

|

|

|

|

|

|

|

|

Filiales étrangère/opération

|

|

|

|

|

|

|

|

Position nette sur produits dérivés

|

|

|

|

|

|

|

|

Position nette ouverte effective après couverture

|

|

|

|

|

|

|

|

Position nette ouverte maximale au cours du mois

|

|

|

|

|

|

|

Les éléments listés dans ce tableau

traduisent une démarche pour calculer la position nette ouverte sur les

devises d'intervention d'une banque sur une période d'un mois, par

exemple, en tenant compte à la fois des éléments de bilan

et de hors bilan. En additionnant leurs valeurs absolues, on obtient la

position nette ouverte totale.

2.3. La mesure de

valeur

La prise en compte des instruments financiers de bilan et de

hors bilan et le calcul de leur VAN permet d'apprécier la

sensibilité de cette VAN aux fluctuations de taux de change d'une part

et de taux d'intérêt d'autre part. En effet pour ces postes, des

flux de capital (c'est-à-dire le principal) et d'intérêt

ont toujours lieu à l'occasion des opérations sur devises. Les

instruments de ce type de mesure ont été présentés

au paragraphe précédent sur le risque de taux

d'intérêt.

Conclusion

Face à la multiplicité des risques bancaire et

leurs diversités, les banques se trouvent dans l'obligation de se

protéger contre ces risques qui sont considéré comme une

menace majeure pour les banques, d'où l'adoption des méthodes de

gestion.

Chapitre 2 : Les méthodes de gestion du

risque bancaire

Introduction

Les banques, en tant qu'entreprises, sont soumises aux

risques. Toutefois, elles sont exposées à plus de formes de

risques et la maîtrise de ceux-ci devient un défi

important à relever.

L'idée de risque zéro est donc un concept loin

de la réalité. Il y a toujours un risque résiduel

après avoir couvert le risque principal. A cet effet, toute banque doit

adopter une politique de gestion des différents risques découlant

de son activité.

Section 1 : risque de

crédit

1. Definition

La gestion du risque de crédit est depuis quelques

années facilitée par la disponibilité de nouveaux produits

financiers dérivés permettant une protection contre le risque de

défaut, ou encore, une protection contre une augmentation des

probabilités de défaut pouvant être mesurées par

l'écart de crédit. Avant d'analyser les différents

dérivés de crédit, nous définirons certains termes

associés à la gestion du risque de crédit.

· Défaut :

Une dette sera considérée être en

défaut au moment ou une entreprise ne respecte pas les engagements quant

au remboursement des intérêts (coupons) ou du capital d'une

certaine dette. Le défaut peut donc être associé à

une variable discrète. Une dette est ou n'est pas en défaut.

· Écart de crédit (Credit spread) :

Prenons 2 obligations ayant exactement la même

structure, c'est-à-dire, 2 obligations générant exactement

les mêmes flux financiers. Une de ces obligations est émise par le

gouvernement canadien (donc sans risque de crédit) et l'autre est

émise par une entreprise privée. La différence entre le

taux de rendement exigé (TRE) entre l'obligation canadienne et

l'obligation corporative peut-être associée à la prime de

risque de crédit de l'obligation corporative. L'écart de

crédit est associé à une variable continue.

Écart de crédit = TRE

obligation corporative - TRE obligation CDN.

2. Les méthodes de gestion utilisées

2.1. Les options

Que ce soit une option dont le sous-jacent est le prix d'une

commodité, le prix d'une action ou la qualité de crédit

d'une dette, ce type de contrat financier offre toujours la possibilité

à l'acheteur d'exercer ou non l'option.

2.1.1. Option sur l'écart de crédit

Le sous-jacent d'une telle option sera l'écart de

crédit entre une dette risquée et une dette non risquée

(EC). L'exercice de cette option se fera si et seulement si l'écart de

crédit est supérieur à l'écart de crédit

préalablement fixé (E).

Payoff = Durée * Valeur nominale de l'option *

Max [EC - E ; 0]

La valeur de cette option augmentera au fur et à mesure

que l'écart de crédit s'accroîtra. À

l'échéance si EC > E, l'acheteur exerce l'option et

reçoit un payement du vendeur. Il est donc possible de faire un profit

sur une telle option malgré que la dette sous-jacente ne soit pas en

défaut.

2.1.2. Option sur l défaut

Le vendeur de cette option devra payer à l'acheteur un

certain montant (M) si la dette sous-jacente est en défaut. Si

après l'échéance la dette n'est pas en défaut,

l'option expire et n'est pas exercer.

Payoff défaut = M

Payoff pas de défaut = 0

2.2. Contrats à terme sur l'écart de

crédit

Cet instrument est similaire à l'option sur

écart de crédit, mais n'offre pas la possibilité d'exercer

ou ne pas exercer l'option à maturité. À maturité

l'acheteur recevra un montant d'argent si l'écart de crédit (EC)

est plus élevé que celle définit au début du

contrat (E) (EC > E). Au contraire l'acheteur devra payé un

montant si l'écart est inférieur à celle

préalablement définit (EC < E).

Payoff = Durée * Valeur nominale de du

contrat à terme * [EC - E]

2.3. Credit default swaps

Les CDS sont des contrats financiers bilatéraux entre

acheteurs et vendeurs de protection. L'acheteur de protection verse une

prime ; cette prime est constituée du taux LIBOR du marché

plus une marge qui, elle, est appelée prime de CDS, exprimée en

points de base (un centième d'un point de pourcentage) par an en

fonction du montant notionnel de l'actif, au vendeur de protection qui promet

de compenser ex post les pertes de l'actif de référence en cas

d'événement de crédit.

Il s'agit d'une transaction non financée : sans

obligation de mettre de côté des fonds pour garantir la

transaction, le vendeur de protection reçoit des primes

périodiques et augmente ses avoirs sans nul investissement en capital si

aucun événement de crédit n'a lieu jusqu'à

maturité du contrat. Dans le cas contraire, événement plus

ou moins probable mais très coûteux, il est contraint de faire un

paiement contingent, donc de fournir des fonds ex post. Il s'agit donc

d'une exposition de hors bilan.

L'élaboration d'un contrat de CDS

L'élaboration d'un contrat de CDS nécessite

l'agrément des cocontractants sur plusieurs points.

Ø

L'actif de référence

Ils doivent fixer l'actif de référence pour

lequel la protection est envisagée. Il peut s'agir de pays souverains,

d'institutions financières, ou toute autre entreprise qu'elle soit

notée ou pas ; l'absence de notation et par conséquent le

manque d'information affectent néanmoins la liquidité des CDS sur

cet actif

Ø La

valeur notionnelle, la maturité, le montant de la prime

Sont également fixés la valeur notionnelle de

l'actif, la maturité de la transaction qui est habituellement de 5 ans

et le montant de la prime à verser par l'acheteur de protection.

Ø La

définition des événements de crédit

Les cocontractants doivent se mettre d'accord sur une

définition précise des événements de crédit

afin d'éviter toute contestation ex post. Les défauts de la

Russie en 1998 et de l'Argentine en 2002 ont en effet mis en évidence le

manque de précision dans la documentation des contrats CDS ce qui

constitue exactement un événement de crédit. A cet

égard, l'International Swaps and Derivatives Association (ISDA) a

poussé en avant une standardisation de la définition d'un

événement de crédit. Un paiement contingent de la part du

vendeur de protection est déclenché lorsqu'il y a faillite,

défaut de paiement, moratoire (délai de paiement) ou

restructuration (prolongement de la durée de remboursement).

Les CDS étant des contrats bilatéraux, les

cocontractants ne sont pas obligés de se conformer à cette

définition d'événements de crédit, et omettent

effectivement souvent la restructuration qui ne constitue à proprement

parler une perte de capitaux pour le préteur. Les cocontractants doivent

avoir fixé la compensation à payer par l'acheteur de protection

s'il y a un événement de crédit.

Ø Le

paiement contingent

Le vendeur peut souhaiter faire une compensation par

espèces ou par règlement physique. Dans le premier cas, le

paiement contingent équivaut à la différence entre la

valeur nominale de l'actif et son prix de marché, dans le

deuxième, le vendeur de protection paie le montant notionnel de l'actif

et reçoit les titres touchés en contrepartie.

Section 2 : Risque de taux d'intérêt

Une fois le risque est identifié, les entreprises

disposent de plusieurs modes de protection contre le risque de taux. On

distingue les méthodes traditionnelles (couverture contractuelle,

adossement et immunisation) et les méthodes qui fond appel aux

marchés financiers.

1. Les méthodes traditionnelles de gestion du

risque de taux

La couverture contre le risque de taux peut tout d'abord

être réalisée contractuellement en prenant en compte les

possibilités de remboursement par anticipation des emprunts ou de

renégociation des taux en cas d'évolution à la baisse des

taux. Une seconde méthode classique de gestion du risque de taux

consiste à procéder à des opérations d'adossement

des emplois aux ressources. Il s'agit par exemple, de faire correspondre

à un emprunt obligataire, des placements de même nature dont les

flux monétaires permettront de compenser les sorties de

trésoreries engendrées par l'emprunt. La variation de valeur

encourue sur la position au passif à la suite d'une baisse des taux sera

ainsi compensée par une variation de valeur équivalente sur la

position à l'actif constituée par le placement.

Enfin, la couverture contre le risque de taux peut

s'opérer également par immunisation. Un placement est dit

immuniser si le taux de rentabilité obtenu à la fin de l'horizon

d'investissement est égal au taux actuariel initialement. Cette notion

est transposable immédiatement au financement. On démontre qu'un

placement est immunisé si sa duration est égale à

l'horizon de placement de l'investisseur.

1.1. Contrats à terme ferme

Le principe de couverture du risque de taux par l'usage des

contrats à terme ferme consiste à compenser les variations de

valeurs subies sur une position au comptant, par les variations de valeur d'une

position de sens contraire, constituée de contrats à terme.

Ainsi, l'endettement représentant une position comptant au passif, une

diminution des taux engendre une perte pour l'entreprise qui se traduit par une

augmentation de la valeur actualisée de la dette. Cette perte peut

être éliminée par la constitution d'une position à

terme symétrique à l'actif, et ce, par l'acquisition de contrats

à terme qui s'apprécient lorsque les taux évoluent

à la baisse. De la sorte, l'accroissement du coût de la dette est

compensé par la plus-value réalisée sur le contrat

à terme.

1.2. Terme à terme

Le terme à terme ou forward-forward résulte d'un

accord entre une banque et une entreprise ayant pour objectif de fixer par

avance le taux d'intérêt d'un placement ou d'un emprunt. C'est une

technique qui permet au trésorier de fixer à l'avance le taux

d'intérêt qui sera appliqué à une opération

future de placement ou d'emprunt. Il implique un mouvement de fonds,

c'est-à-dire un placement ou un emprunt réel auprès d'une

banque.

1.3. Le forward rate agreement

Le contrat de FRA permet de garantir un taux

d'intérêt en dissociant l'opération de couverture du

risque, de l'opération de prêt ou d'emprunt. L'acheteur du contrat

est supposé être emprunteur au taux du contrat et le vendeur

prêteur.

Le FRA est un contrat qui permet de fixer le taux

d'intérêt appliqué à une opération future de

prêt ou d'emprunt. Le taux fixé est un taux de n'importe quelle

maturité jusqu'à un an. C'est un instrument de hors bilan qui

n'engendre pas de mouvements de fonds en dehors du versement du

différentiel de taux. En effet, le contrat porte uniquement sur les taux

d'intérêt, en aucun cas il n'y a prêt ou emprunt effectif

à l'échéance du contrat. Par convention, un

trésorier qui anticipe et craint une hausse des taux (cas d'un

emprunteur) achète un FRA, celui qui anticipe et craint une baisse des

taux vend un FRA.

Avantages et inconvénients du FRA

|

Avantages du FRA

|

Inconvénients du FRA

|

|

Instrument de hors bilan

Produit sur mesure

Facilité de montage

Protection séparée du prêt ou de l'emprunt

(pas d'impact sur les lignes de crédit)

|

Le taux d'intérêt est fixé

définitivement

|

2. Les méthodes nouvelles de gestion du risque

de taux

2.1. Les contrats swaps

Un swap est un contrat conclu entre deux parties qui

s'engagent à changer une certaine somme d'argent suivant un

échéancier précis. Ces sommes sont calculées de

manière à représenter la différence entre les

cash-flows résultant de deux opérations

financières distinctes. Le swap revient donc à changer les

cash-flows résultant d'une première opération

financière. Les swaps de taux d'intérêt peuvent servir

à spéculer, se protéger contre les variations

défavorables du taux d'intérêt, ou effectuer de

l'arbitrage, et notamment l'arbitrage financier , qui permet aux

entreprises de se financer à un coût net inférieur à

ce qu'elles pourraient obtenir sur le marché financier. Il est

basé sur l'utilisation des forces inhérentes à chaque

firme qui échange, via le swap de taux d'intérêt, son

avantage comparatif.

2.2. Les options

Les options sont de tels instruments. Il s'agit de contrats

qui permettent à l'acheteur, moyennant le versement d'une prime

(premium) au vendeur, d'acheter (ou de vendre) à (ou avant) une date

déterminée (dite date d'échéance de l'option) des

actifs financiers (option sur cash) ou des futures sur de tels actifs

(option sur futures) à un prix fixé à l'avance,

dit prix d'exercice. Si, à la date d'échéance,

l'acquéreur de l'option n'a pas effectué l'opération

à laquelle le contrat passé avec le vendeur lui donne droit, il

abandonne l'option. L'avantage des contrats optionnels par rapport aux contrats

ferme est qu'ils permettent de se protéger contre le risque tout en

ayant la possibilité de profité d'une évolution favorable

des taux. Dans le cas des options sur taux d'intérêt, l'actif

sous-jacent est constitué par un titre d'emprunt. L'acheteur d'une

option d'achat (d'une option de vente), en cas d'exercice acheté (vend)

un emprunt au cours fixé que le vendeur s'engage à livrer

(à recevoir). Ce type d'option permet ainsi de fixer un taux maximum

pour un emprunt ou un taux minimum pour un placement.

2.3. Les Caps, les floors et les collars

Le recours au options dans le but de s'assurer un taux sur une

longue période est délicat du fait que les

échéances maximales sont d'environ un an.

C'est la raison pour laquelle on a vu se développer

d'autres contrats : les caps, les floors et les

collars qui portent sur des échéances pouvant aller

jusqu'à dix ans et représentent des contrats conditionnels

négociés de gré à gré.

2.3.1. Le cap

C'est un contrat établi entre deux parties pour une

duré déterminée. Il mentionne un taux fixe et un montant

qui servent de référence pour évaluer la somme à

verser. A la fin de chaque mois, si le taux du marché, par exemple, le

TMM est supérieur au taux fixe de référence, l'acheteur du

cap reçoit une somme en fonction du différentiel de

taux. A l'inverse, si le TMM est en dessous du taux fixe, il n'y a aucun

versement. L'acquisition d'un cap permet ainsi de garantir un taux

maximum d'emprunt. Le vendeur reçoit en contre partie une somme fixe au

début de chaque année, pendant la durée du contrat.

2.3.2. Les floors

Un floor est une série d'options de prêt

qui sert à se couvrir contre la baisse des taux. Ses principes sont

symétriques à ceux du cap, puisqu'il permet à un

prêteur de se protéger contre une baisse des taux sur une longue

période, tout en ayant l'opportunité de bénéficier

d'une hausse éventuelle. Cet instrument garantit un plancher de

placement. Quand le niveau du taux de placement est supérieur au taux

garanti, l'acheteur d'un floor exerce son option afin de recevoir le

différentiel de taux du vendeur.

2.3.3. Les collars

Le collar (ou tunnel) complète efficacement la

gamme des instruments des marchés de gré à gré en

apportant à la fois le caractère d'assurance du cap et

du floor et une réduction du coût de la prime. Il permet

de garantir une fourchette de taux. C'est un contrat qui permet à sont

acheteur de se garantir une zone de taux d'intérêt,

encadrée par un taux minimum et un taux maximum. L'achat de ce produit

correspond à l'achat d'un cap et à la vente

simultanée d'un floor, ce qui permet de réduire la prime

versée. Sa vente correspond à l'achat d'un floor et la

vente d'un cap. Les deux stratégies permettent d'assurer un

taux d'intérêt compris entre un taux plancher et un taux plafond.

Si le taux s'élève au dessus du taux plancher. C'est pour cette

raison que le prix d'un collar est inférieur à celui

d'un floor. Il varie entre 0,1% et 1% par an selon la maturité

et la largeur du tunnel.

Section 3 : le risque de change

1. Couvertures sur le physique ou

«traditionnelles »

1.1. le termaillage : « leads and

log »

C'est une technique qui consiste pour une entreprise à

accélérer ou à retarder ses paiements en devises selon les

prévisions et les évolutions de hausse ou de baisse des cours, en

fonction bien évidement de l'incidence éventuelle des agios.

Boronad et al (1998).

Cette technique, est relativement artisanale, semble toute

fois être tombée en désuétude du fait des

possibilités offertes par le marché des changes. Mais ceci

n'empêche qu'elle permet la réduction de l'exposition au risque de

changes. Simon (1997).

1.2. le netting

Le netting tend à se développer puisqu'il s'agit

d'organiser à l'échelon d'un groupe la compensation

généralisée de toute les créances, dettes et

mouvement de fonds. Boronad et al (1998).

Le principe du netting est de procéder à une

compensation multilatérale des positions des débitrices ou

créditrices réciproques des différentes filiales d'un

groupe multinational au moyen d'un centre de compensation localisé dans

un pays acceptant ce type de procédure. Simon (1997).

La trésorerie générale débite et

crédite chaque entreprise dans chaque pays en fonction de règles

établies par avance, et aussi en fonction des cours de change et taux

d'intérêt. Le solde, exposé au risque de change, est

géré à l'échelon de l'établissement central.

Boronad et al (1998).

Le système de la compensation évite les doubles

achats et ventes de devises. Il réduit considérablement les

montants à couvrir et, par le fait même, l'importance des frais.

1.3. la couverture à terme

La couverture à terme se fait par le biais de contrat

à terme. Ce type de contrat présente un risque

symétrique : c'est-à-dire que chaque contrat partie à

autant de chance que l'autre de gagner ou de perdre dans le future un

même montant.

Il existe différentes sortes de contrat à terme

ayants des sous-jacents : taux d'intérêt, indice boursier,

action, devise.

1.3.1. Contrats de change à terme (CAT)

Les contrats à terme sur devises, ayant pour

sous-jacent l'ensemble des devises, permettent de fixer aujourd'hui un cours de

change futur en fixant aussi la date de l'échange futur des devises, la

nature et le cours de change futur, le montant de devises

échangées. De Labaume et al (1999).

1.3.2. Contrats de change à terme à cours unique

(CATU)

Ce type de contrat correspondant à un engagement

réciproque d'acheter (ou de vendre), une certaine quantité de

devises sur plusieurs futures à un cours unique

prédéterminé le jour de la négociation a pour

sous-jacent l'ensemble des devises.

Le contrat de change à terme à cours unique est

utilisé dans le cadre d'opérations à moyen et à

long terme.

La différence entre le contrat de change à terme

et le contrat de change à terme à cours unique réside dans

le fait que ce dernier contient plusieurs dates d'échéance.

1.3.3. Change à terme à préavis

C'est un contrat qui permet de déterminer, dés

la naissance du risque, cours de change à une date

différée, inconnue lors de la mise en place du dossier.

L'échéance n'est pas précise ; mais

le cours est fixé.

1.4. L'avance en devises (AD)

L'avance en devises est une méthode de protection

contre le risque de change, mais elle est également et

simultanément une technique de financement du commerce international.

C'est ainsi que, toute entreprise résidente peut

obtenir de tout établissement de crédit résident ou

non-résident tout prêt en toutes devises quelle que soit son

échéance, la nature et la monnaie de libellé de

l'opération financée (notamment importation et exportation).

Prissert et al. (1998).

L'avance en devises est dite aussi contrat de prêts et

d'emprunt en devises :

A l'export : avance en devises exportation ou emprunt en

devises,

A l'import : avance en devises importation ou prêt

en devise.

2. les nouveaux instruments

2.1. les options de changes

Une option de change est un contrat donnant à son

acquéreur le droit d'acheter ou de vendre un montant

déterminé de devises, jusqu'à une échéance

convenue, à un cours fixé par avance, appelé pris

d'exercice (strike price, striking price, exercice price). Le prix de l'action

est appelé prime (premium). Il résulte de la confrontation en

continue des ordres d'achat et de ventes présentées sur le

marché.

2.1.1. Les options lookback

Le sous-jacent est l'action, l'indice boursier, l'obligation

ou la devise.

L'option Lookback est une option exotique dont la

particularité est d'être dépendante du chemin parcouru par

le sous-jacent. Ainsi elle procure à son détenteur le niveau le

plus favorable pour lui atteint par le cours du sous-jacent sur une

période de temps définie au départ. De Laubaume et al.

(1999).

2.1.2. Les options asiatiques

Le détenteur d'une option standard du type

européen déplore souvent la baisse brutale du cours de l'actif

sous-jacent, lorsque celle-ci arrive à maturité. Il regrette

alors de ne pas avoir pu verrouiller, durant la vie de l'option, des niveaux

qu'il pourrait reprendre et moyenner avec le cours initiale de l'actif. Les

options « à moyenne », ou

« asiatique » -car la première transaction dur ce

type de produit eut lieu à Tokyo- sont nées de ce constat.

2.1.3. Les options sur options

Le sous-jacent est l'option sur action, l'indice boursier,

l'obligation, la devise ou le taux.

Les options sur options, ou « compound

options », confère à leur détenteur le droit

d'acheter ou de vendre des options dont les caractéristiques ont

été fixées au préalable. Cette option, dont le

sous-jacent est une autre option, nécessite la fixation de deux strikes

et deux maturités.

Remarquons que, d'une part, l'option sur option ne sera

exercée que si la valeur de l'option sous-jacente est supérieure

au premier prix d'exercice, et que d'autre part, l'échéance de

l'option mère doit être plus courte que celle de l'option fille.

De Labaume et al (1999). Sont distingués quatre types d'options sur

options :

Le call sur call,

Le call sur put,

Le put sur call,

Le put sur put,

2.2. les produits bancaires

« packages »

La plupart des grandes banques nationales se sont

souciées de mettre à la portée des petites et moyennes

entreprises des produits « composites » de gestion de

risque de change parmi les quels ont peu citer : le Pack Hedge, le Forward

Price Agreement, les Tunnels, le change à terme avec

intéressement, le change à terme optimisé. Prissert et al

(1998).

2.2.1. Le Pack Hedge

Le Pack Hedge du CCF, le Budget terme du crédit

lyonnais, ou Budget fixe d CIC Paris représente une garantie gratuite

d'un cours unique, sans contrainte d'échéance, pour toutes

transactions (commerciale ou financière), sur des périodes qui

s'étalent généralement sur les 6 à 12 mois à

venir.

On peut contracter ce produit sur des périodes

inférieures ou supérieures cette fourchette avec comme effet une

baisse d'efficacité. Il s'adresse aux entreprises ayant un volume de

flux de devises constant, permettant des prévisions de

trésoreries sur lesquelles les banques vont garantir un cours.

L'exportateur s'engage à céder à la

banque le montant des devises convenues dans le contrat, tandis que

l'importateur s'engage à acheter un volume de devise prévu par

contrat selon un échéancier précis, pendant une

période considérée. En cas de non respect de

l'échéancier, le trésorier se verra obligé de

réaliser soit une avance soit un placement en devises.

2.2.2. Le Forward Price Agreement

Avec le Forward Price Agreement l'entreprise se garantit

gratuitement un cours à terme égale au cours à terme

normal, mais sans effectuer l'opération à terme.

Ce produit est déconnecté de toute

opération de trésorerie. Il permet de couvrir efficacement des

flux en monnaie nationale liée au cours d'une devise.

Si à l'échéance, le cours garanti est

plus favorable que le cours au comptant, la banque verse la différance

et inversement. La principale limite du FPA réside dans le montant

minimum d'intervention qui rend ce produit peut accessible aux petites et

moyennes entreprises.

2.2.3. Les Tunnels

Les tunnels sont des combinaisons simples d'options de

change.

On distingue les tunnels simples des tunnels

améliorés adaptés à un besoin spécifique.

Un tunnels simple, permet à l'entreprise de se

garantir gratuitement une plage de cours autour du cours à terme, avec

un minimum et un maximum. A l'échéance, l'opération de

change se fait au cours du marché, si ce dernier es compris dans la

limite maximum/minimum ou bien au cours minimum ou maximum si ce dernier est

sortie de la limite. Toutefois, il y a de même un coût du fait

d'une perte d'opportunité, lié à l'existence de l'option

vendue. En effet, l'entreprise ne peut bénéficier de

l'évolution favorable d'une monnaie que dans la limite prévue. Le

coût s'apprécie en fait en terme de taux de change garantis. Mais

il est vrai qu'il n'apparaîtra clairement dans les comptes au contraire

du paiement d'une prime.

2.2.4. Le change ou couverture à terme avec

intéressement

Le change ou couverture à terme avec

intéressement créé par le crédit lyonnais en 1987

, certaines banques ont développé des produits similaires tels

que : accord de change à terme évolutif , futur

gain, terme ouvert participatif, change à terme avec

intéressement (CTI), ou change à terme à bonus.

Ces produits permettent aux entreprises de s'échanger

à une date donnée des devisent sur la base d'un courts plancher

si on est vendeur ou d'un cours plafond si on est acheteur, ce cours

étant fixé dès origine (2)

Ce contrat hybride, à mi-chemin entre le change

à termes et l'option permet de garantir un cours à terme tout en

en profitant dans une certaine limite, d'une évolution favorable des

cours. De la baume et al. (1999).

2.3. Les swaps

Un swap signifiant échange et une opération

d'échange de flux d'intérêt et / ou de devises, portant sur

un montant et une durée définit à l'avance.

La réalisation d'un swap correspond donc à la

signature d'un contrat par le quel deux contre parties vont accepter de

s'échanger des flux sur une période, donnée les obligation

de l'une des parties étant contractuelle dépendantes de la

réalisation des obligations de l'autre contre partie. Le

caractère conditionnel de cet échange permet de faire figure

cette transaction dans le hors bilan dans les comptes de bilan de chaque

contre partie. (1992).

Il existe plusieurs formes de swaps comme swaps de taux

d'intérêt, swaps libor, constant maturity swaps, swaps de devises.

Or, on est dans la couverture contre le risque de change donc c'est les swaps

de devises qui nous concernent.

On va s'intéresser essentiellement sur les swaps sur

les devises, on distingue trois catégories de swaps su devises :

Ø Les swaps de devises fixe / variables, dans lesquels

l'une des contreparties paie des intérêts dans une devises sur la

base d'un taux fixe, alors que l'autre paie les intérêts dans la

seconde devise d'un taux variable.

Ø Le swaps de devises fixe / fixe, dans lesquels les

intérêts des deux branches du swaps sont calculés sur la

base d'un taux fixe.

Ø Les swaps de devises variable / variable, dans

lesquels les intérêt sont indexés sur des

références variables.

Section 4 : Le risque opérationnel

La gestion des risques opérationnels est le processus

qui consiste à contrôler l'éventualité et la

gravité potentielle d'un incident défavorable ; tel les

fraudes ; les incidents et les pannes informatiques.

Les banques sont exposées à ce risque et pour y

remédier ils utilisent des méthodes de gestion qui leurs

permettent de l'atténuer.

Dans cette partie nous allons nous intéresser à

quelques méthodes qui nous estimons les plus utilisées.

1. Processus de surveillance

1.1. Contrôles internes

Les contrôles internes correspondent à l'ensemble

des ressources et procédures utilisées par les dirigeants pour

contrôler efficacement les activités. Grâce à eux, la

direction et le personnel peuvent être raisonnablement certains

d'atteindre les objectifs. Ils aident à corriger les contradictions et

à détecter les anomalies survenant entre les différents

centres décisionnels (par exemple, les chefs d'agence) dotés de

niveaux d'autonomie variés. Les contrôles internes doivent

être préventifs, détectives, et

correctifs.

Une gestion des risques opérationnels efficace est

composée des :

· Contrôles de prévention :

conçus pour éviter les incidents indésirables

avant leur survenue.

· Contrôles de détection :

conçus pour identifier les incidents indésirables

lorsqu'ils surviennent. Ils identifient les erreurs après

qu'elles soient survenues.

· Contrôles de correction :

conçus pour s'assurer que des mesures correctives sont prises

en vue de réparer les incidents indésirables ou d'éviter

qu'ils se renouvellent.

Les risques liés au manque d'information

Ø Incapacité à classer les risques

par priorité :

Un élément clé du processus de gestion

des risques est le classement par priorité. Cela peut se faire en

utilisant une matrice pour classer les risques selon la possibilité

qu'un évènement arrivera (la fréquence) et une estimation

du coût potentiel (l'impact). La non disponibilité d'informations

historiques rendra ce processus plus difficile.

Ø Incapacité à détecter la

fraude :

Si une fraude est commise dans une banque, son effet se

constate le plus souvent sur la qualité de portefeuille. Si des

informations à temps et exactes sur le portefeuille sont disponibles, la

fraude liée aux déboursements et remboursements peut être

détectée plus facilement.

Ø Non-conformité avec les

réglementations :

Sans des informations correctes et à temps, les

rapports réglementaires seront inexacts ou incomplets.

Ø Manque de contrôle sur les

actifs :

Il est important de garder les registres d'entrée et