4- L'interdépendance des éléments

du Contrôle Interne

4-1- Du local au global, les nouvelles approches du

Contrôle Interne 4-1-1- Le Contrôle Interne au niveau local

Le Contrôle Interne préconise la

décomposition de chaque processus en activités puis en

tâches dont les objectifs sont précis. A chaque tâche

correspondent des risques et donc un dispositif de Contrôle Interne

adapté aux règles générales.

Cependant, ces activités ne sont pas

indépendantes, elles font partie de la même organisation et se

caractérisent par un environnement identique et une communauté

d'objectif. Dès lors, le Contrôle Interne ne peut être une

simple

1 Coopers, Lybrand, 2002. La nouvelle pratique du Contrôle

Interne.Paris, édition d'organisation, pp 102-105.

juxtaposition de procédures locales. Il demande une

approche globale d'adaptation et de résistance face à un

environnement de plus en plus prégnant.

4-1-2- Vers un système intégré de

Contrôle Interne

La méthodologie actuelle de l'audit interne

privilégie une approche globale de l'entreprise, focalisée sur la

recherche des zones à risque. Pour la conception du Contrôle

Interne, la démarche du COSO a pour but de remédier à la

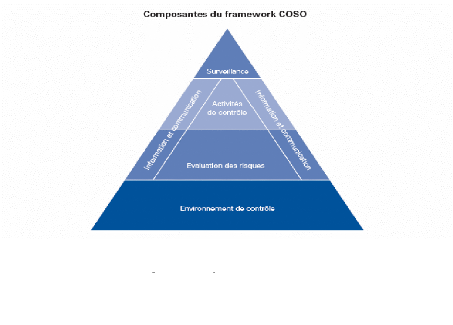

fragilité des systèmes de contrôle, le symbole

associé est une pyramide.

Le cadre général du Contrôle Interne,

proposé par le COSO, s'appuie sur la vision systémique de

l'entreprise et comprend comme nous l'avons mentionné cinq

éléments.

La présentation suivante offre un double

intérêt:

> Elle permet de modéliser l'approche globale du

Contrôle Interne en mettant en évidence ses principaux

éléments et leurs liaisons;

- Figure1 : Pyramide COSO -

> Elle peut être utilisée à tous les

niveaux de l'activité élémentaire à l'ensemble de

l'entité, mais en utilisant toujours des représentations

identiques.1

Ce schéma présente les éléments du

contrôle interne; en mettant leurs liens en évidence, il symbolise

le dynamisme de Contrôle Interne.

L'environnement de contrôle constitue le

«milieu» dans lequel les personnes accomplissent leurs tâches

et assument leurs responsabilités en matière de contrôle.

Il sert de base pour les autres éléments du Contrôle

Interne. Dans cet environnement, les dirigeants évaluent les risques

susceptibles de mettre en cause la réalisation d'objectifs

spécifiques. Les activités de contrôle sont mises

en place pour permettre à la Direction de s'assurer que ses directives

visant à traiter ces risques ont été

exécutées. Entre-temps, les informations pertinentes

sont recueillies et communiquées à l'ensemble de

l'organisation. Le processus complet fait l'objet d'un pilotage et de

modifications le cas échéant.1

|