Chapitre 3:

Cas pratique - S/D

Trésorerie - Air Algérie

Siège

Nous allons aborder au cours de ce chapitre la

3ème partie de notre mémoire, dans laquelle nous

présenterons, en bref, la Compagnie Air Algérie, par le biais de

son organigramme et de ses différentes Directions, Sous-Directions,

Départements et Services, afin de connaître ses missions et

activités.

On tentera par la suite, de mettre en application les

différents concepts développés au cours des chapitres

précédents, afin d'évaluer le système de

Contrôle Interne de l'entreprise selon les outils d'évaluation

proposés par le COSO.

Et dans cette optique, nous avons répartis notre travail

comme suit:

V' Section 1: Présentation de l'entreprise d'Air

Algérie;

V' Section 2 : Outils d'évaluation des composantes du

Contrôle Interne selon COSO;

V' Section 3 : Fiche de Travail portant sur l'évaluation

des risques et actions de contrôle.

1- Présentation générale de la

compagnie AIR ALGERIE 1-1- Historique

1947 : La création de la compagnie «

AIR-ALGERIE » sous le nom de C.G.T (Compagnie Générale de

Transport) avec un réseau principalement orienté vers la

France;

1962 : Recouvrement de l'indépendance de

l'Algérie;

1963 : L'État prend 51% du capital d'Air

Algérie;

1970 : L'État porte sa participation au

capital d'Air Algérie à 83%;

1973 : L'État décide

d'intégrer à Air Algérie la Société de

Travail Aérien (S.T.A.);

1974 : L'État porte sa participation

à 100% en rachetant les 17% encore détenus par Air France;

1983 : L'entreprise est scindée en deux

entités distinctes, l'une pour les lignes intérieures (IAS) et

l'autre pour les lignes internationales ;

1984 : Les deux entités citées

ci-dessus sont à nouveau fusionnées en une seule entreprise

à laquelle revient la charge de la gestion des aérogares;

1987 : Air Algérie est

déchargée de la gestion aérogares;

1997 : Air Algérie devient une EPE

société par actions avec un capital de 2,5 milliards DA;

1998 : Libéralisation du transport

aérien;

2000 : Le capital d'Air Algérie est

porté à 6 milliards de dinars;

2001 : Le capital d'Air Algérie est

porté à 14 milliards de dinars;

26 Mars 2005 : Le capital d'Air Algérie

est porté à 26 milliards de dinars;

30 Septembre 2005 : Le capital d'Air

Algérie est porté à 29 milliards de dinars; 2006 :

Le capital d'Air Algérie est porté à 37 milliards

de dinars.

2007 : Ouverture de la ligne directe Alger

Montréal:

2008 : Le capital d'Air Algérie est

porté à 43 milliards de dinars.

1-2- Missions d'Air Algérie

La mission principale de l'entreprise de transport et de

travail aérien est le transport des passagers, bagages, fret et

courriers dans les conditions optimales de confort, de sécurité

et de régularité.

Ses principales missions sont:

> L'exploitation des lignes aériennes internationales

dans le cadre des conventions et accords internationaux.

> L'exploitation des lignes aériennes

intérieures, et internationales, en vue de garantir le transport public

régulier et non régulier des personnes, des bagages, de fret et

de courriers.

> La vente et l'émission de titres de transport pour

son compte ou pour le compte d'autres entreprises de transport.

> L'achat et la location d'aéronefs.

> Le transit, les commissions, les consignations, la

présentation, l'assistance commerciale, et toutes prestations en rapport

avec son sujet.

> L'avitaillement des avions dans des condition

fixées par le ministère du transport, l'entretien, la

réparation, la révision et toute autre opération de

maintenance des aéronefs et équipements pour son compte et le

compte des tiers.

> La gestion et le développement des installations

destinées aux publics, et aux opérations de fret.

> L'exploitation et la gestion des installations en vue de

promouvoir les prestations commerciales au niveau des aérogares.

> L'obtention de toutes les licences sur vol, et

d'autorisation des états étrangers.

1-3- Objectifs d'Air Algérie

Les objectifs de la compagnie sont connus selon les principaux

points suivants :

> Favoriser la mobilité sociale à travers le

territoire national en mettant l'avion à la portée de tout le

monde;

> Satisfaire de manière ponctuelle et

régulière la demande de la clientèle;

> Fidéliser la clientèle et améliorer la

qualité de service (confort, sécurité, hygiène)

> Améliorer l'image de la compagnie;

> Augmenter les parts de marché;

> Contribuer à l'équilibre régional;

> Satisfaire aux besoins d'une coopération

internationale multiformes.

1-4- Moyens matériels et humains d'Air

Algérie

1-4-1- Moyens matériels

Air Algérie dispose aujourd'hui d'une flotte

composée de 39 avions. 1-4-1-1- Flotte passagers

+ 03 Boeing 767-300 avec une capacité de transporter 253

passagers par avion.

+ 02 Airbus A 310-200 capacité 216 passagers,

capacité de charge 08 tonnes.

+ 05 Airbus A330 capacité 264 passagers, capacité

de charge 08 tonnes.

+ 07 Boeing 737-800 capacité 147 passagers,

capacité de charge de 03 à 06 tonnes.

+ 05 ATR, capacité de 70 passagers, capacité de

charge 7 tonnes.

+ 05 Boeing 737-600 capacité 101 passagers,

capacité de charge 08 tonnes.

1-4-1-2- Flotte cargo

+ 01 hercules 100-30, capacité de charge 20 tonnes. + 01

Boeing 737-200 capacité de charge 14 tonnes.

1-4-1-3- Flotte activité annexe (travail

aérien, taxi aérien,...)

+ King Air 100

+ 07 Cessna model 208

+ 08 hélicoptères

+ 10 Grumman utilisés pour le traitement des insectes,

capacité de 01 tonne.

1-4-2- Moyens humains

Air Algérie a su investir dans la formation du personnel,

si bien qu'elle dispose aujourd'hui que d'un personnel de nationalité

algérienne:

Un personnel de conduites des aéronefs qui lui

confère une grande réputation de sécurité;

La maintenance de sa flotte assurée par ses propres

moyens:

Un centre hôtelier ou commissariat (catering) lui

permettant de couvrir ses besoins au départ de l'Algérie, ainsi

que l'assistance des compagnies étrangères. Air Algérie

compte aujourd'hui un effectif de 9327 employés ; les

catégories de son personnel se répartissent comme suit:

+ 8140 personnels au sol

+ 502 personnels navigants techniques

+ 685 personnels navigants commerciaux

Aujourd'hui Air Algérie c'est aussi

+ le troisième transporteur en Afrique.

+ 3.500.000 passagers transportés chaque année.

+ 36 villes desservies dans 24 pays, et 40 escales en

Algérie. + jusqu'à 120 vols quotidiens en programme de pointe.

+ un réseau de vente comprenant 150 agences en

Algérie et à l'étranger, reliées à son

système de réservation. Son produit est distribué à

travers les G.D.S. auprès desquels Air Algérie a souscrit des

abonnements.

+ l'agent général de 36 compagnies aériennes

étrangères

+ des charters pétroliers qui transportent quelque 500.000

passagers par an.

+ Des charters Omra et Hadj qui transportent les pèlerins

vers les lieux saints de l'Islam.

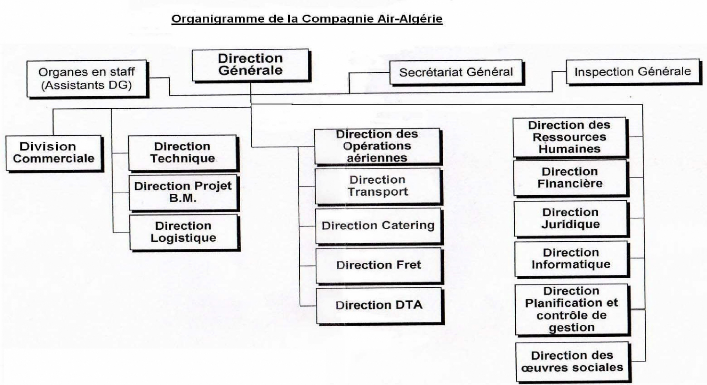

1-5- Missions et Organisation de la Direction

Financière (DF)

La direction financière qui relève de la

Direction Générale est chargée de la mise en oeuvre des

aspects financiers et comptables de la compagnie et ce en respect des

orientations et directives de la Direction Générale, de la

réglementation des changes et des procédures en vigueur au sein

de la compagnie.

La Direction Financière a pour missions principales de

:

> Définir en accord avec le président directeur

général la politique financière et comptable de

l'entreprise.

> Assurer l'équilibre financier et à ce titre

participer à l'élaboration du plan de développement de

l'entreprise.

> Assurer le financement de l'ensemble des

opérations engagées par l'entreprise dans le cadre des objectifs

assignés par la direction générale.

> Traduire en comptabilité toutes les opérations

réalisées ou engagées par AIR ALGERIE.

> Exercer en permanence une autorité fonctionnelle

sur toutes les structures de l'entreprise dont l'activité recouvre des

attributions d'ordre financier ou comptable.

> Veiller au respect de la réglementation

financière et comptable dans l'entreprise.

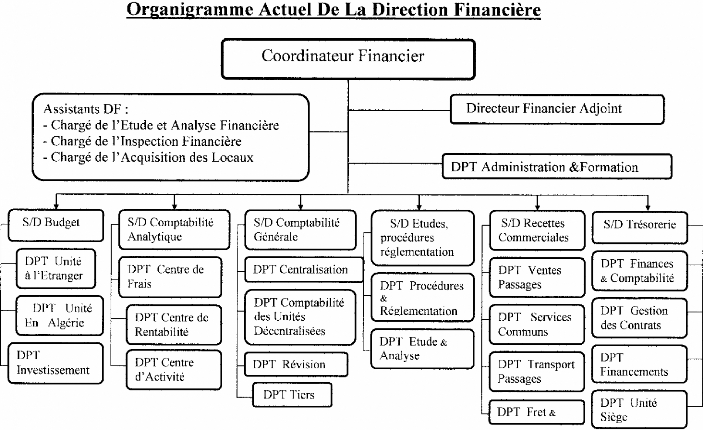

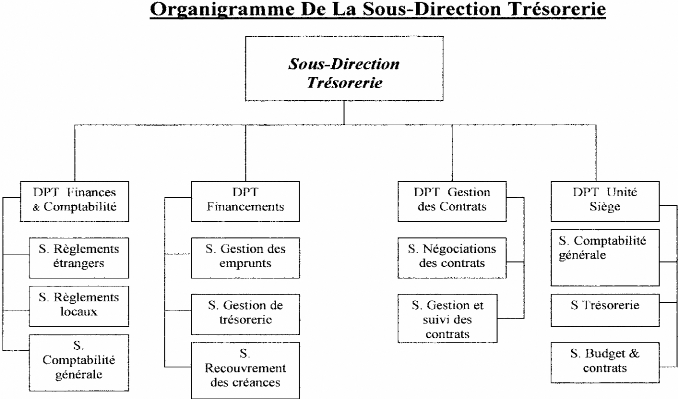

1-6- Missions de la Sous-Direction Trésorerie

Elle a pour missions de:

> Suivre la politique de crédit définie et

arrêtée par l'entreprise.

> Suivre la situation des créances de l'Entreprise,

dresser les états de

créances, unités et aux Administrations Centrales

(Ministères et autres).

> Suivre la situation de trésorerie de l'Entreprise,

alimenter en fonds les

unités de dépôt à terme.

> Veiller en permanence à l'existence des fonds

nécessaires au financement de l'exploitation et des investissements de

l'Entreprise.

> Participer à la recherche, négociation et mise

en place des conventions de financement extérieur.

> Proposer les schémas de financement des

investissements à la hiérarchie. > Participer à la

négociation des contrats commerciaux et élaborer les clauses

financières des contrats.

> Veiller à l'application de la réglementation

de change et de commerce

extérieur (pour les transactions avec les partenaires

étrangers).

> Suivre l'accomplissement des formalités bancaires en

matière

d'autorisation de transfert.

> Assurer le suivi des contrats gérés à

son niveau et veiller à leur bonne exécution.

> Gérer la dette de l'Entreprise, suivre les

remboursements.

> Suivre l'évolution de la réglementation

financière.

> Établir les ordres de paiements et chèques

en conformité avec les textes internes qu'externes

(réglementation, convention collective, décisions DG..).

Elle a pour attributions de:

> Détenir les pouvoirs bancaires et co-signer avec le

Directeur Financier les dossiers de règlement locaux et

étrangers.

> Représenter le Directeur Financier par mandatement,

au sein de la

commission des marchés de l'Entreprise et la commission

d'affrètement.

> Représenter l'Actionnaire par mandatement,

aux réunions de l'assemblée

des actionnaires d'AMADEUS ALGERIE.

Cette Sous Direction est composée de quatre (04)

Départements (Annexe 1): > Département Gestion finances et

Comptabilité.

> Département Financement.

> Département Gestion des Contrats Commerciaux.

> Département Finances et Comptabilité

(Unité Siège).

Méthodologie

La méthodologie utilisée pour réaliser

cette étude devait permettre de proposer des recommandations visant

à améliorer le système de Contrôle Interne de la

Direction Financière de l'entreprise Air Algérie - Siège

au niveau de sa Sous-Direction Trésorerie.

Cette étude a été réalisée en

cinq étapes:

1- Etude de la documentation existante concernant la

Sous-Direction Trésorerie afin d'identifier les différents

concepts liés à son activité et à son organisation

(Organigramme, Manuel d'organisation, Manuel de procédure, Travaux

d'audit effectués, Lois et réglementations régissant son

activité, autre documents internes...).

2- Entretiens individuels avec les différents

responsables de la Direction Financière (Directeur Financier, Inspecteur

Financier, Sous-Directeur Etudes, Procédures et Réglementations,

Sous-Directrice de Trésorerie, Chefs de Département, Chefs de

Service...) afin de recueillir le point de vue d'individus bien informés

et de niveaux hiérarchiques diverses, sur la façon dont les

contrôles sont conçu et effectués en pratique.

3- Questionnaire portant sur les Composantes proposées

par le COSO ainsi que la mise au point d'une Fiche de Travail portant sur

l'évaluation des risques et des opérations de contrôle

(tableau 1), afin d'identifier les risques majeurs pouvant compromettre la

réalisation des objectifs de la Sous-Direction Trésorerie.

4- Etude des réponses obtenues et constatations faites

sur le terrain.

5- Tentative d'élaboration de quelques recommandations

dans le but d'aider les responsables de la Sous-Direction Trésorerie

dans la maîtrise de leurs activités et des risques y

afférant.

2- Outils d'évaluation des Composante du

Contrôle Interne selon COSO

Les outils d'évaluations sont au nombre de cinq, chaque

composante du Contrôle Interne étant associée à un

outil. Les questions portant sur ces composantes (Annexe 2) ont

été élaborées dans le but de mieux comprendre

l'organisation, les activités et les dispositifs mis en place par la

Sous-Direction Trésorerie d'Air Algérie - Siège, de

manière globale.

Les réponses obtenues ainsi que les constatations

faites sur le terrain nous ont permis d'élaborer des commentaires

concernant les points essentiels de chaque composante. Des recommandations

globales visant à améliorer les activités courantes de

gestion et de contrôle ont été émises.

1)- Environnement de contrôle 1-1)-

Intégrité et éthique

Constatations et réponses

obtenues

Il existe un règlement intérieur qui

régit les agissements et comportements que doit tenir le personnel

travailleur, ainsi que des conventions, des trainings et des tournées

d'informations pour les nouvelles recrues afin de les imprégner du cadre

de travail au sein de la compagnie et notamment dans la Sous-Direction

Trésorerie.

Certaines mesures et procédures traitant de

l'intégrité et de l'éthique du personnel existent mais

celles-ci sont informelles, elles sont communiquées par les responsables

hiérarchiques, par exemple : lors des entretiens individuels avec la

personne susceptible d'être recrutée dans le but de tester sa

personnalité ainsi que ses connaissances, compétences et

expérience professionnelle acquises.

En cas de manquements aux règles et mesures convenues,

des sanctions disciplinaires sont prises par les responsables afin de donner

l'exemple surtout en ce qui concerne la Sous-Direction Trésorerie

où les tentatives et autres agissements incorrects sont

sérieusement pris en compte. Des procès verbaux d'infractions

sont établis et les sanctions sont plus dures pour le personnel

récidiviste.

Les responsables hiérarchiques sont en constante

collaboration avec le personnel ce qui leur permet de voir, de suivre et de

s'assurer, dans la mesure du possible, que leur comportement est conforme

à l'éthique et à la morale.

La communication de ces sanctions se fait

généralement par «le bouche à oreille ».

Le personnel ne subit généralement pas de

pressions trop fortes pour atteindre des objectifs irréalistes, dans

tous les cas il y a des échéances à respecter de la part

d'Air Algérie concernant les contraintes internes et externes (objectifs

de recettes à atteindre, remboursements d'emprunts, encaissements des

créances et relances aux unités et aux clients...).

Conclusions/Mesures à prendre

Les responsables de la Sous-Direction Trésorerie ont

fait preuve de leur adhésion aux valeurs d'intégrité et

d'éthique, ils ont communiqué cette adhésion au personnel.

Cependant, le message n'est pas véhiculé de façon

continue, ni formalisé. Les responsables doivent donc envisager de

mettre en oeuvre un programme de communication plus systématique.

1-2)- Compétences

Constatations et réponses

obtenues

Il existe des descriptions de postes formelles figurant sur

les fiches de poste ainsi que sur les manuels de fonctionnement, et d'autres,

informelles qui sont communiquées verbalement par le biais du

supérieur hiérarchique, à la personne chargée

d'occuper le poste,

Les connaissances requises pour accomplir des tâches et

occuper une fonction spécifique sont étudiées,

analysées et évaluées grâce à des tests. Des

formations sont dispensées afin de mieux préparer et guider la

personne dans l'accomplissement de son travail.

Les responsables hiérarchiques, notamment dans la

Sous-Direction Trésorerie, effectuent un recrutement en étudiant

le profil de la personne, de manière à éviter tous risques

liés aux fraudes et divulgations de données internes et cela

surtout vis-à-vis des fournisseurs où le secret professionnel est

de mise.

Conclusions/Mesures à prendre

L'existence de descriptions de postes formelles

détaillant les tâches à accomplir ainsi que la

communication de celles-ci de façon informelle de la part des

responsables, témoigne de leur volonté d'atteindre un certain

niveau de compétence au sein de leur Sous-Direction. Néanmoins,

certaines descriptions de poste n'étant plus assez adéquates ou

ne le seront pas dans un futur proche, les responsables doivent envisager

d'établir de nouvelles descriptions plus appropriées, mais aussi

revoir celles des salariés non cadres.

1-3)- Conseil d'administration Constatations

et réponses obtenues

Les Conseil d'administration est investi des pouvoirs les plus

étendus pour agir en toute circonstances au nom de la

société. Il exerce dans les limites de l'objet social et sous

réserve de ceux expressément attribués par la loi aux

Assemblées des Actionnaires.

Le Conseil d'administration se réunit aussi souvent que

l'intérêt de la société l'exige, sur la convocation

du président ou à la demande du tiers de ses membres

(composé de 3 à 12 membres), soit au siège social, soit en

tout autre endroit indiqué dans la lettre de convocation. Les

convocations sont faites par tous moyens même verbalement.

Le nombre de réunions programmées par

année est de six (6). Ce nombre devra être revu à la

hausse, surtout avec l'ambition d'Air Algérie de se filialiser, afin de

suivre les dispositifs mis en oeuvre pour la réalisation de ce

projet.

Le Conseil d'administration reçoit, lors des

réunions avec les responsables de la société et parfois

avec les responsables financiers, les informations qu'il juge être

pertinentes pour la prise de décision et le suivi des plans et

stratégies. Il reçoit également les informations relatives

aux situations délicates et agissements incorrects, ainsi que les

mesures prises par le management afin d'y remédier. (Annexe 3)

Conclusions/Mesures à prendre

Le Conseil d'administration contribue de façon positive

à l'efficacité de l'environnement de contrôle. Toutefois,

les dirigeants et les responsables de la Sous-Direction Trésorerie

doivent également solliciter plus souvent le Conseil afin

d'étudier de manière adéquate les perspectives de la

société, surtout à l'ère de la mondialisation

où de nouvelles obligations en matière de normes et de

performances sont à prendre en considération.

1-4- Philosophie et style de management des dirigeants

Constatations et réponses obtenues

Compte tenu de tous les risques (risques pénaux)

liés à la négociation et à la signature de contrats

de grande envergure, le management se montre très prudent. Il

étudie de façon minutieuse et en collaboration avec les

unités concernées et les spécialistes du domaine

juridique, tous les points sensibles ainsi que les risques et mesures à

prendre afin de conclure le contrat et réaliser le projet dans les

meilleures conditions.

Les risques plus ou moins faibles et acceptables, concernent

généralement les unités et services où

l'information financière ne constitue pas une entrave significative

à la réalisation de l'objectif à atteindre.

Des contacts entre les organes dirigeants et les unités

décentralisées ne sont pas tenues régulièrement et

se font généralement à la demande de l'une des parties

concernées pour des raisons de supervisions et de suivis, ainsi que pour

des contrôles sur quelques opérations d'une certaine

importance.

Concernant les désaccords en matière de

traitement comptable liés à l'information financière, le

responsable chargé du traitement essaye de les régler à

son niveau. Si le problème persiste, et dépasse son niveau de

compétences ou bien nécessite l'intervention et l'aval de son

supérieur, il posera le problème en réunion

collégiale. Il proposera des solutions d'ordre techniques pour arriver

à une décision finale. Celle-ci sera communiquée au

personnel concerné.

Il arrive parfois que par manque de communication, le

même problème réapparaît au sein d'autres services et

les structures concernées devront repasser par les mêmes

étapes, alors qu'il aurait été plus judicieux de

transmettre l'information afin de prendre les décisions adéquates

en temps réel.

Les budgets concernant l'équipement sont

élaborés en tenant comptes des besoins. Cependant, nous avons

remarqué que dans certains cas, ils ne sont pas estimés de

manière réaliste. Concernant les budgets de fonctionnement ils

sont mis au point en fonctions des entrées et sorties des unités

décentralisées dont dépend la Trésorerie Centrale.

Ces unités ne procédant pas à une étude

précise de leurs dépenses et recettes futures, et se basant sur

les résultats obtenus dans les années antérieures, les

prévisions de la Trésorerie Centrale se trouvent elles aussi

faussées.

Conclusions/Mesures à prendre

La philosophie et style de management doivent être revus

dans le but d'amener plus d'efficacité dans l'environnement de

contrôle. Des contacts permanents avec les unités situées

dans les sites géographiques éloignés doivent être

entretenus, et une meilleure communication entre les unités, directions,

départements et services établis dans le but

d'accélérer le processus décisionnel et les mesures

correctives en cas de désaccords ou de problèmes.

Le système d'établissement et

d'élaboration du budget doit être revu et amélioré,

des études statistiques doivent être entreprises afin de rendre

les prévisions des unités décentralisées les plus

réalistes possible. Une fois le système budgétaire

amélioré, la Trésorerie Centrale disposera, elle aussi,

d'informations financières fiables sur lesquelles elle basera ses

prévisions et décisions.

1-5)- Structure de l'entreprise Constatations

et réponses obtenues

La structure de l'organisation n'est pas totalement

appropriée, et pour cela les responsables sont en train de la modifier

et tentent de l'améliorer. Elle permet certes de générer

des flux d'informations relatifs à la bonne tenue de la

trésorerie, mais cela reste encore insuffisant quant au volume des

activités de celle-ci.

Les responsabilités des personnes occupant des postes

clés sont en train d'être revues. Ces nouvelles

responsabilités vont sans doute retarder le travail effectué au

niveau opérationnel, car les supérieurs hiérarchiques

disposeront de nouvelles directives propres à leurs nouvelles fonctions

et devront donc faire transmettre le message à leurs

subordonnés.

L'évaluation de cette nouvelle organisation ainsi que

les performances liées aux nouvelles responsabilités ne pourront

être jugées que sur une période suffisamment longue.

Ces modifications entrent dans le cadre de la certification d'Air

Algérie par l'IOSA, en se conformant à la norme ISO 9001 version

2000.

En effet, afin de renforcer cette démarche et faire de

la Qualité et de l'orientation client deux axes majeurs de sa

stratégie, Air Algérie s'est engagée à mettre en

place un Système de Management de la Qualité et de le certifier

selon la norme ISO 9001: 2000 à partir de décembre 2007 tout en

renouvelant son label IOSA avant son expiration en décembre 2008.

(Annexe 3)

Conclusions/Mesures à prendre

La structure de l'entité n'étant pas la mieux

adaptée, il faudra donc la revoir de manière à la rendre

flexible et apte à générer toutes les informations dont

ont besoin les décideurs. La certification selon les normes ISO nous

parait être une bonne solution, et l'obtention du Label IOSA une

année avant la date limite fixée par l'IATA, vient prouver la

capacité d'Air Algérie à assurer la sécurité

de ses vols selon les normes internationales.

1-6)- Délégation de pouvoir et domaines

de responsabilité Constatations et réponses

obtenues

Les dirigeants délèguent des pouvoirs en

fonction des responsabilités attachées au poste occupé par

la personne, des connaissances de celle-ci et de ses performances

passées. Dans cette optique, le Directeur Financier et la Sous-

Directrice de la Trésorerie prennent les décisions majeures en

matière d'objectifs fondamentaux mais sont eux-mêmes guidés

et orientés dans leurs missions par le Directeur Général.

Il en est de même pour le personnel à tous les niveaux de la

hiérarchie, qui se voit attribuer des taches et responsabilités

chacun dans son domaine et selon ses compétences et son

expérience. Quant aux autorisations de modification des systèmes

d'information notamment celles concernant le matériel et systèmes

informatiques, le besoin crée une demande. Cette dernière est

étudiée par les responsables et si son utilité est

justifiée elle sera soumise à l'approbation définitive du

Directeur Général.

Les descriptions de postes et les normes et procédures

ne sont plus aussi adéquates qu'elles ne l'ont été par le

passé. Elles sont en train d'être revues par la Sous-Direction

Etudes, Procédures et Réglementations selon les normes ISO afin

d'améliorer et de faciliter les contrôles et supervisions future

des responsables.

Selon la Sous Directrice de la Trésorerie les effectifs ne

sont pas adéquats ce qui pour conséquence une surcharge de

travail pour les responsables.

Conclusions/Mesures à prendre

Le renforcement en personnel opérationnel

compétent est nécessaire au bon fonctionnement des

départements et services afin d'alléger la charge de travail des

cadres, notamment aux Département Financement et Finance

Comptabilité.

1-7)- Politique de gestion des ressources humaines

Constatations et réponses obtenues:

La Sous-Direction Procédures et Réglementations

a établi une politique et des procédures en matière de

recrutement, de formation, de promotion du personnel et de

rémunération des salariés. Elle sont revues et

modifiées en fonction des besoins formulés par les personnes

concernées.

Les manquements aux politiques et procédures sont

traités en fonction de l'infraction commise.

Les critères de promotion sont connus, et les

règles d'éthique, même informelles dans certains cas, sont

prises en compte lors de l'accord d'attribution d'une promotion et de son

maintien. La promotion des personnels ne s'effectue pas systématiquement

par le biais d'évaluations de performances, mais par des notes internes

ou des commentaires émanant des superviseurs de l'employé.

Conclusions/Mesures à prendre

Les politiques et les procédures relatives au personnel

doivent être mise à jour régulièrement. Les

promotions et rémunérations doivent faire l'objet d'une

étude et être attribuées en fonction des compétences

et performances des employés.

2)- Evaluation des risques

2-1)- Objectifs généraux

Constatations et réponses

obtenues

Les objectifs généraux sont plus ou moins connus

et communiqués au niveau hiérarchique le plus haut. Du fait

qu'ils soient établis avec les responsables concernés, leur

identification et communication aux unités opérationnelles se

fait de manière correcte et se traduit dans les missions et tâches

à accomplir.

Les budgets établis par les unités

décentralisées ne sont parfois pas cohérents par rapport

aux objectifs qu'ils leurs sont assignés. Cependant, la Direction

Générale parvient dans certains cas à rétablir la

situation, en réévaluant les budgets en fonctions des

objectifs.

Dans la grande majorité des cas, les directions et

autres unités se basent sur les expériences passées lors

de la mise en place des hypothèses et prévisions de

budget, ainsi que sur les besoins futurs de leur structure

(matériels, personnel, ameublement, ...).

Dans l'ensemble, l'effectif est suffisant pour l'atteinte des

objectifs au sein du siège Air Algérie. Mais quant aux moyens

matériels et principalement le matériel informatique, le logiciel

de traitement comptable mis en place est dépassé (application

sous MS-DOS), causant parfois des retards dans la production des états

financiers et l'accomplissement de certaines opérations (bug

informatique, lenteur du système, perte de certaines

informations...).

Conclusions/Mesures à prendre

Les objectifs fixés à l'échelle de

l'entreprise sont établis à un niveau approprié. Leur

communication aux unités décentralisées doit cependant

être améliorée afin de les sensibiliser quant à leur

atteinte.

L'amélioration des systèmes d'informations,

principalement le matériel informatique, est primordiale, afin d'aboutir

à un niveau de précision et de fiabilité meilleur dans les

informations financières.

2-2)- Objectifs liés aux activités

Constatations et réponses obtenues

La Direction n'a pas mis en place des objectifs précis

pour chacune des activités, mais a établi et défini les

missions et tâches que doivent assurer ses unités à tous

les niveaux. De ce fait les objectifs peuvent dans certains cas paraître

évidents comme ils peuvent ne pas l'être dans d'autres.

Les moyens matériels (informatiques) ne sont pas

suffisants, et le personnel suggère de mettre en place un logiciel de

traitement des créances pour un meilleur suivi des

échéances afin d'avoir des états clairs en temps voulu et

permettre la production de documents et d'états de gestion pertinents

pour faciliter la prise de décisions.

La corrélation entres les objectifs

généraux et ceux liés aux activités existe,

étant donné que ces derniers découlent des plans et

stratégies mis en place par le management, même si les objectifs

ne sont pas clairement exprimés de manière officielle.

Quant aux processus clés des départements, les

missions à assurer sont plus ou moins appropriées en vue

d'atteindre les objectifs. Mais on note un manque de suivi et de contrôle

en matière de performances.

Conclusions/Mesures à prendre

Il est conseillé de mettre en place et de façon

formelle et écrite les objectifs à atteindre pour chaque

activité, afin de pouvoir suivre de manière pertinente

l'accomplissement de ceux-ci. Les opérations de contrôle et de

correction

pourront alors être entreprises dans un délai

respectable pour l'optimisation des opérations.

2-3)- Risques

Constatations et réponses

obtenues

Les mécanismes mis en place pour identifier les risques

issus de facteurs internes et externes sont globalement suffisants sur quelques

points. Ces mécanismes entrent dans la plupart des cas dans le cadre de

la gestion courante des activités. Les dirigeants obtiennent des

consultants, des conseillers juridiques, des auditeurs externes et des

administrateurs, de la commission des marchés, des informations

relatives aux risques auxquels est confrontée l'entité.

Les dirigeants évaluent les principaux risques externes de

la façon suivante:

Risque: Hausse des prix des matières, tel

que le carburant ou tout autre matière entrant dans son

exploitation.

Air Algérie a signé un contrat avec l'Entreprise

NAFTAL concernant l'approvisionnement en carburant local (conventions entre

entreprise étatiques), et des contrats avec d'autres entreprises

étrangères tel que TOTAL en France, et British Petroleum en

Grande-Bretagne..

Quant à la prise en charge en matière

alimentaire concernant le Catring, elle conclu des contrats avec des

fournisseurs. En cas d'imprévu, elle fait appel à d'autres

fournisseurs en réglant de suite la facture puis renégocie si

nécessaire. Concernant l'hébergement de son personnel navigant,

Air Algérie agit de la même manière en concluant des

contrats et conventions avec les hôtels.

Risque: Les évolutions technologiques et la

réglementation imposée par l'IATA en matière de

billetterie électronique pourraient faire perdre à l'entreprise

une part de marché si celle-ci ne se conforme pas aux attentes

exigées.

Air Algérie est en train d'équiper et de

sensibiliser son personnel dans les agences et les aéroports à

l'utilisation de l'e-ticket, et de revoir toute la gestion et le traitement

informatisé des opérations, pour se conformer aux

règlements imposés par l'IATA dans les délais impartis.

Risque : Exigence des

créanciers.

Afin d'éviter des sanctions financières et des

pénalités de délais, Air Algérie se doit de

régler ses dettes vis-à-vis de l'IATA. Elle dispose d'une semaine

de délai pour trouver les fonds en devises afin de se conformer aux

exigences de cette organisation. En cas d'insuffisance de fonds en devises elle

fait appel à ses unités basées à l'étranger

afin qu'elles procèdent à des rapatriements de fonds, dans les

plus brefs délais.

Risque : Actions de la concurrence.

Air Algérie a procédé au renouvellement

de sa flotte afin d'attirer plus de clients, de proposer une meilleure

qualité à bord, et régler ses problèmes de

ponctualité. Elle a également ouvert de nouvelles lignes long

courrier tel que «Alger - Montréal », où elle offre

à bord des services de très bonne qualité. Les conditions

de sécurité ont-elles été aussi revues de

manière à attirer et rassurer ses passagers.

Les tarifs des concurrents sont également pris en

compte, pour offrir à ses clients les meilleurs services à des

prix attractifs.

Risque: Les conditions économiques et

politiques pourraient être la cause d'un ralentissement du trafic

aérien et occasionner une baisse de la demande. Les

dirigeants de l'entreprise tiennent compte du contexte

politico-économique du pays, mais étant une entreprise

commerciale qui fournit une prestation de service public, elle se doit

d'adapter ses actions selon l'environnement dans lequel elle évolue.

Elle reçoit par ailleurs des subventions concernant les

vols locaux, qui dans la majorité des cas engendrent des pertes, afin

d'assurer le déplacement des citoyens et d'éviter que les

régions enclavées ne soient isolées.

Risque: La mise en application de lois et

règlementations qui peuvent empêcher le bon fonctionnement de

l'entreprise, ou des sanctions en cas de

non-conformité.

Air Algérie est constamment vigilante concernant les

lois et réglementations qui régissent le domaine aérien,

afin d'éviter toute sanctions financières.

Par ailleurs, elle est actuellement confrontée à

un problème concernant l'instruction 04/02 du 23/09/2002 de la Banque

d'Algérie (Annexe 4), qui détermine les conditions et

modalités de transfert des budgets prévisionnels annuels de

dépenses et rapatriements des excédents de recettes des

représentations à l'étrangers des opérateurs

économiques de droit algérien. Elle retarde

considérablement les opérations de trésorerie qui

s'effectuent chaque jour. Pour parer à ce problème, Air

Algérie a envoyé des demandes de dérogations concernant

ces contraintes.

Elle doit également se conformer aux

règlementations provenant de l'OACI, l'AACO, l'IATA, l'IOSA,...

Risque : Les redressements à la suite d'un

contrôle fiscal.

Le volume d'activité d'Air Algérie et ses

multiples unités décentralisées ont fait que le management

a changé sa politique d'inspection financière et comptable en

passant d'un contrôle tous les 5 ans à des contrôle

effectués tous les 3 ans dans les zones à risque disposant d'une

caisse à leur niveau, même si cela reste encore insuffisant, ces

pratiques lui permettent de créer des provisions pour des redressements

éventuels.

Quant aux risques internes, ils sont évalués comme

suit:

Risque : Le départ des cadres occupant des

postes clés.

Le management essaye de parer à ce genre de risques en

formant de manière adéquate le personnel nouveau, afin de palier

les départs des cadres.

Cependant, la formation ne remplace pas l'expérience

engrangée par les personnes occupant des postes clés.

Risque : Les insuffisances de

trésorerie.

Ce risque se présente surtout en ce qui concerne le

financement en devise des transactions qu'Air Algérie opère avec

les partenaires étrangers. Les rapatriements de fonds des unités

basées à l'étranger constituent l'un des seuls moyens dont

dispose la Trésorerie Centrale.

Risque : Défaillance des

systèmes.

Les systèmes d'information présentent parfois

des défaillances et ne sont pas exploités d'une manière

convenable. Le budget doit être informatisé afin de disposer des

informations financières à l'instant «T », et prendre

les bonnes décisions pour des statistiques et prévisions de

trésorerie fiables.

Les mécanismes permettant d'identifier les risques

concernant les systèmes d'informations sont inexistants.

Conclusions/Mesures à prendre

Le processus d'identification et d'analyse des risques,

prenant en compte les activités menées par l'entreprise, tient

plus ou moins son rôle. Les éléments qu'il convient de

réexaminer sont les suivants :

+ Envisager des techniques de formation continue permettant de

se

prémunir contre le départ des cadres occupant des

postes clés.

+ Evaluer sans tarder la nécessité de moderniser

les systèmes d'informations

et de productions d'états financiers et de rapports de

gestion.

2-4)- Gestion des changements Constatations et

réponses obtenues

Les responsables des différentes fonctions identifient

les faits routiniers ou les changements de conditions affectant leur

sphère de responsabilité. Cependant, ces mécanismes

manquent de souplesse et de réactivité, car dans certains cas des

décisions sont prises dans l'urgence ce qui diminue de leur

efficacité.

Les responsables de la Sous-Direction Trésorerie

communiquent les informations relatives aux changements à leurs

subordonnés, afin de discuter des

choix et décisions à prendre. Ils utilisent

plusieurs méthodes dans le but d'identifier les risques pouvant affecter

la réalisation des objectifs. Ces méthodes englobent

l'étude des journaux économiques et financiers ainsi que le

recours à des consultants juridiques dans le but de collecter des

informations utiles.

Lorsque des risques et des opportunités sont

identifiés par les responsables de la Sous-Direction, notamment en

matière de financement, de placement ou de contrats commerciaux qui

pourraient être bénéfiques à l'entité, des

décisions et des actions, visant à profiter de ces

opportunité ou d'essayer de minimiser l'impact du risque, sont prises

à des niveaux hiérarchiques assez élevés.

Les risques identifiés ne font pas l'objet d'une

catégorisation selon leur importance et leur probabilité

d'occurrence. Il n'existe aucun mécanisme permettant le traitement de

ces risques de façon formelle. Cette opération entre dans le

cadre de la gestion courante des activités.

Conclusions/Mesures à prendre

La politique d'Air Algérie en matière

d'identification et d'analyse des risques est à revoir. Une

catégorisation des risques selon leur importance et leur

probabilité d'occurrence en plus d'un mécanisme de traitement de

ceux-ci, est une solution qui pourrait avoir des conséquences

bénéfiques pour la société.

Prendre des décisions basées sur un

mécanisme bien structuré et pas seulement sur des jugements de

valeur liés à la gestion courantes et routinière peut

amener de nouveaux résultats encore plus satisfaisants.

|