4.2.13 Méthode de calcul de l'indice GS

La meilleure manière de comprendre un indice est de

calculer la valeur d'indice. Cet article prévoit un bref

examen de la façon dont l'indice de tache de GSCI est calculé.

L'intention est de démystifier l'indice et équipe le lecteur de

l'information nécessaire pour la calculer.

Un indice des prix des prix n'est rien davantage qu'un nombre

qui exprime comment les prix ont changé relativement à une

période spécifique. Les indice communs exprimaient

l'activité relative des prix incluent l'indice de prix à la

consommation à la consommation (CPI) et la norme et le Poors 500

(S&P 500). Avec l'arrivée du GSCI, des indicateurs de

l'activité relative des prix dans l'économie ont

été augmentés par un index des prix à terme des

produits physiques.

L'indice Spot de GSCI est un indice de poids de la production

des prix du liquide, contrats à terme échanger commercés

des produits physiques. La section 1 de cet article explique les

critères pour des produits inclus dans l'index. La section 2 adresse les

procédures pour calculer des facteurs pesants dans l'index voisin de

GSCI. La section 3 fournit "comment-" à l'exemple de calculer des

valeurs pour l'index de tache de GSCI, et la section 4 démontre

l'évaluation des valeurs justes pour les contrats à terme de GSCI

commercés sur le échange commercial de Chicago (CME). Puisque le

GSCI est un index dynamique reflétant l'activité

économique, il exige la revue mensuelle.

4.2. 13.1 L'indice GS $

L'indice de échelon d'investissement de GS $ est

traité comme brochure, où chaque poids des obligations est

égal à sa capitalisation boursière. L'index de GS $

InvesTop attribue le même poids par à chaque obligation

individuelle.

Des calculs sont effectués quotidiennement, en

utilisant les prix fournis par Goldman Sachs. Au temps oriental

approximativement de 3 P.M., concernant les conditions du marché

régnant à ce moment.

4.2.13.2 Total return

Les composants de tout le retour sont des changements des

prix, intérêt accru, des paiements de bon, et revenu de

réinvestissement sur des marges brutes d'autofinancement de financement

reçues au milieu de la période.

Le Return total de mois à date est d'abord

calculé quotidiennement pour chaque obligation simple i selon la formule

:

D'où :

P0 =Nettoyez (appartement) le mi prix la date de

rééquilibrage. Si nouveau, P0 égale le prix

(plat) propre d'offrir côté la date de

rééquilibrage.

P1 =Nettoyez (appartement) le mi prix la date de calcul.

Si l'obligation part de l'index, P1 égale le prix (plat)

propre d'offrir côté la date de rééquilibrage.

A0 =Intérêt accru en date de la date de

rééquilibrage.

A1 =Intérêt accru la date de calcul.

C = Le paiement de bon a reçu

r = Taux d'un mois de $ US LIBID en date de la date de

paiement de bon

d = Jour compter la convention pour l'instrument de la

référence LIBID.

Puis, une moyenne pesée de différents tous les

retours est calculée en utilisant la valeur marchande de commencer de le

période de chaque obligation i comme suit :

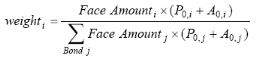

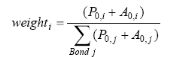

Là où, pour l'indice de échelon

d'investissement de GS $ :

Et pour l'indice de GS $ InvesTop

La valeur de l'indice : tous les indices ont

été placés à 100 au commencement décembre

30, 1998. Le niveau d'index reflète l'exécution cumulative des

obligations historiquement actives dans l'index depuis le commencement. On le

calcule près.

|